Este año hay que tener en cuenta algunos cambios en los beneficios fiscales en algunas comunidades. Las deducciones por nacimiento y adopción son las más extendidas entre las novedades.

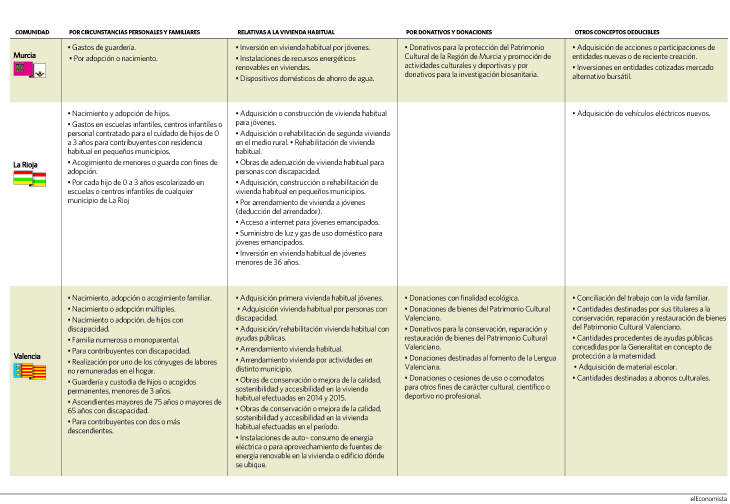

Región de Murcia

Como novedad en la Región murciana, para este ejercicio destaca que los contribuyentes podrán deducir, por cada hijo nacido o adoptado en el período impositivo en el que se produzca el nacimiento o la adopción, las siguientes cantidades: 100 euros si se trata del primer hijo; 200 euros por el segundo hijo, y 300 euros en el caso del tercer hijo o sucesivos.

Además, la suma de las bases imponibles general y del ahorro, suma de las casillas 0435 y 0460 de la declaración, no debe superar los 30.000 euros en declaración individual o 50.000 euros en declaración conjunta.

Cuando los hijos nacidos o adoptados en el periodo impositivo convivan con ambos progenitores o adoptantes y estos sean declarantes con derecho a la aplicación de la deducción, el importe de la misma se practicará por mitad en la declaración de cada uno de los progenitores o adoptantes, salvo que estos tributen presentando una única declaración conjunta, en cuyo caso se aplicará en la misma la totalidad del importe que corresponda por esta deducción.

Si uno de los progenitores o adoptantes con los que convive el hijo biológico o adoptado y que tributa de forma individual no cumple el requisito del límite de base imponible, el importe íntegro de la deducción podrá aplicarla el otro progenitor o adoptante que lo cumpla.

En el caso de que el número de hijos de cada progenitor o adoptante dé lugar a la aplicación de un importe diferente, ambos se aplicarán la deducción que corresponda en función del número de hijos preexistente.

Si dándose esta circunstancia la declaración fuere conjunta, la deducción será la suma de lo que a cada uno correspondería si la declaración fuera individual, según lo indicado en el párrafo anterior.

La Rioja

Se incrementa la deducción por nacimiento o adopción de hijos. Así, la deducción se sitúa en 600 euros, cuando se trata del primer hijo; 750 euros por el segundo hijo; y 900 euros, cuando se trate del tercero y sucesivos. Además, se incluye una deducción de 60 euros adicionales por cada hijo, en caso de nacimientos o adopciones múltiples.

Tienen derecho a la deducción los contribuyentes cuyo hijo haya nacido o sido adoptado durante el ejercicio de 2019 y conviva con el contribuyente a la fecha de devengo del impuesto (normalmente, el 31 de diciembre).

Cuando los hijos nacidos o adoptados en el periodo impositivo convivan con ambos progenitores o adoptantes, el importe de la deducción se prorrateará entre ellos por partes iguales si tributan de forma individual.

En caso de tributación conjunta ambos progenitores se aplicarán la totalidad del importe que corresponda por la deducción. En el caso de que el número de hijos de cada progenitor dé lugar a la aplicación de un importe diferente, ambos se aplicarán la deducción que corresponda en función del número de hijos preexistente. Si dándose esta circunstancia la declaración fuere conjunta, la deducción será la suma de lo que a cada uno correspondería si la declaración fuera individual, según lo dispuesto en el párrafo anterior.

Para determinar número de orden de los hijos nacidos o adoptados en el año, deben computarse todos los hijos del contribuyente, convivan o no con él, independientemente de su edad, estado civil, lugar de residencia o cualquier otra circunstancia.

Comunidad Valenciana

En la Comunidad Valenciana se actualiza la deducción del 5%, con una base máxima de 3.000 euros, de las rentas derivadas del arrendamiento de vivienda cuya renta no supere el precio de referencia de los alquileres privados de la Comunidad Valenciana.

Que el rendimiento íntegro derive de contratos de arrendamiento de vivienda, de conformidad con la legislación de arrendamientos urbanos, iniciados durante el periodo impositivo.

De acuerdo con lo dispuesto en el artículo 2 de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos, se considera arrendamiento de vivienda cuando el arrendamiento recaiga "sobre una edificación habitable cuyo destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario".

Por su parte, el artículo 3 de la misma ley dispone que "se considera arrendamiento para uso distinto del de vivienda aquel arrendamiento que recayendo sobre una edificación tenga como destino primordial un uso distinto del establecido en el artículo anterior".

Añadiendo además que "en especial, tendrán esta consideración los arrendamientos de fincas urbanas celebrados por temporada, sea esta de verano o cualquier otra".

Por tanto, la deducción no sería aplicable sobre los rendimientos originarios por arrendamientos de temporada y todos aquellos supuestos en que la vivienda arrendada no constituya la residencia habitual o permanente del arrendatario, requisito que, de acuerdo con la Ley 29/1994, define la naturaleza jurídica del contrato de arrendamiento de vivienda.

En el caso de que la vivienda hubiese estado arrendada con anterioridad por una duración inferior a tres años, la persona inquilina no coincida con la establecida en el contrato anterior. Si el contrato anterior tuvo una duración superior a tres años, se puede aplicar la deducción con independencia de que los nuevos arrendatarios coincidan o no con los anteriores. Si el contrato previo tuvo una duración inferior a tres años, solamente se puede aplicar la deducción si no coincide ninguno de los nuevos arrendatarios con los anteriores.

Además, es exigible que la renta mensual pactada no supere el precio de referencia de los alquileres privados de la Comunidad Valenciana.

A efectos de determinar si la renta mensual pactada supera el precio de referencia de los alquileres privados deben incluirse como parte de la renta generada por el contrato de arrendamiento también los gastos y tributos, distintos de los suministros, que según el contrato sean por cuenta del arrendatario y que, en consecuencia, le hayan sido repercutidos, tales como el IBI, comunidad de propietarios, etc.

Que el inmueble arrendado esté situado en las zonas indicadas, a tal efecto, por la consejería competente en materia de vivienda al establecer el precio de referencia de los alquileres privados de la Comunidad Valenciana.

Finalmente, que se haya constituido antes de la finalización del periodo impositivo el depósito de la fianza a la que se refiere la legislación de arrendamientos urbanos, a favor de la Generalidad.

La última deducción novedosa se refiere a las donaciones o cesiones de uso o comodatos para otros fines de carácter cultural, científico o deportivo no profesional. Se trata de una deducción del 25%, con un límite del 30% de la base liquidable, por las donaciones o préstamos de uso o comodato efectuados a proyectos o actividades culturales, científicas o deportivas no profesionales.

Estas donaciones o los préstamos de uso o comodato sean efectuadas a proyectos o actividades culturales, científicas o deportivas no profesionales declarados o considerados de interés social, distintas a las previstas para las donaciones relativas al patrimonio cultural valenciano y de las destinadas al fomento de la lengua valenciana.

También, se exige por la normativa del Impuesto, que las donaciones o los préstamos de uso o comodato sean realizadas a favor de las personas y entidades beneficiarias del artículo 3 de la Ley 20/2018, de 25 de julio, de la Generalidad, del mecenazgo cultural, científico y deportivo no profesional en la Comunidad Valenciana.