Las Comunidades Autónomas pueden asumir, entre otras competencias normativas, la relativa a la aprobación de deducciones aplicables sobre la cuota íntegra autonómica por circunstancias personales y familiares; inversiones no empresariales; por aplicación de renta y por subvenciones y ayudas públicas no exentas que se perciban de la Comunidad Autónoma.

En el supuesto de contribuyentes integrados en una unidad familiar que residan en Comunidades Autónomas distintas y presenten declaración conjunta, se consideran residentes en la Comunidad Autónoma en la que tenga su residencia el miembro de la unidad familiar que tenga una mayor base liquidable.

Así, en la declaración conjunta de la unidad familiar pueden aplicarse las deducciones establecidas por dicha Comunidad Autónoma, aunque alguno de los integrantes de la unidad familiar no haya residido en la misma.

Andalucía

Las novedades que se pueden aplicar en la declaración de la Renta de 2019, destaca en Andalucía una deducción de 50 euros por cada hijo nacido o adoptado en el periodo impositivo. Esta cuantía se incrementa en otros 50 euros por cada hijo en caso de parto múltiple. Una condición limitativa es que en estos casos, los ingresos anuales de la unidad familiar no pueden superar en once veces el salario mínimo.

Islas Baleares

Baleares también incluye novedades este año en su legislación tributaria. Así, se incluye la deducción para los contribuyentes que declaren en la base imponible general rendimientos por subvenciones o a ayudas públicas otorgadas por la Comunidad por razón de daños causados por emergencias, que hayan sido declaradas por el Consejo de Ministros como zonas afectadas gravemente por una emergencia de protección civil.

El importe de esta deducción es el resultado de aplicar el tipo medio de gravamen al importe de la subvención, en la base liquidable.

Se debe incluir, en la casilla habilitada al efecto, las cantidades declaradas como subvenciones en la base imponible general, el programa se encarga de realizar todos los ajustes y cálculos de la deducción

Otro cambio a tener en cuenta es la deducción por donaciones a entidades del tercer sector, que este año permite deducir un 25% del importe de las donaciones dinerarias hechas en 2019 a este tipo de entidades sin ánimo de lucro, con el límite de 150 euros.

Estas entidades han de estar inscritas en el registro de la Consejería de Servicios Sociales y Cooperación y han de cumplir los requisitos de la Ley de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, o que estén parcialmente exentas del Impuesto sobre Sociedades. La efectividad de la donación se debe acreditar mediante la expedición, por la entidad beneficiaria, de un certificado.

Deberá consignar en la casilla habilitada al efecto las cantidades donadas, que cumplan los anteriores requisitos, con derecho a deducción.

También, hay que atender a la deducción por los gastos derivados de escuelas infantiles, guarderías, servicio de custodia, servicio de comedor, actividades extraescolares en centros educativos o por contratación laboral de una persona para cuidar al menor. Se puede deducir el 40% del importe anual satisfecho por los gastos, con un límite de 600 euros.

Canarias

Canarias es posible deducirse el 20% de las cantidades satisfechas en 2019 por el alquiler de la vivienda habitual, con un máximo de 600 euros anuales.

Para poder acogerse, es preciso que la suma de la base imponible general y la base imponible del ahorro, casillas 0435 y 0460 de la declaración del ejercicio en que se origina el derecho a la deducción, no sea superior a: 20.000 euros anuales en tributación individual y 30.000 euro en tributación conjunta.

Las cantidades satisfechas por el alquiler deben exceder del 10% de la base imponible general, menos las subvenciones recibidas por este concepto. Los contribuyentes con derecho a la deducción deben hacer constar la referencia catastral de la vivienda.

Existe, además, una deducción del 10% de los rendimientos del capital inmobiliario por arrendamiento de la vivienda habitual del arrendatario y que corresponda a arrendamientos retribuidos a precios con sostenibilidad social.

La renta anualizada no podrá superar el 30% de la suma de la base imponible general y la base imponible del ahorro. La renta no puede superar el 10% del valor catastral del inmueble.

Además, la suma de la base imponible general y la base imponible del ahorro del arrendatario no sea superior a 24.000 euros anuales. Y que arrendador y arrendatario no sean familiares.

Finalmente, destaca la deducción del 75%, con un máximo de 150€ euro, de los gastos satisfechos por primas de seguro de crédito que cubran el impago de las rentas por el arrendamiento de un inmueble destinado a vivienda. La duración del contrato de arrendamiento de vivienda con un mismo arrendatario sea igual o superior a un año.

Además, se debe haber constituido el depósito de la fianza a favor del órgano competente de la Administración de la Comunidad autónoma de Canarias.

Cantabria

En el caso del territorio cántabro, la deducción del 15%, con un límite de 300, por gastos de guardería.

Otra, destacable es la deducción de 200€ por el titular de familia monoparental. Se contabilizan los hijos menores de edad, con excepción de los que, con el consentimiento de los padres, vivan independientes de estos y los mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada.

En el caso de padres separados o divorciados que tengan la guardia y custodia compartida de los hijos no se considera que exista familia monoparental respecto de ninguno de ellos.

Es posible la deducción del 15%, con un límite de 300, por ayuda doméstica del importe satisfecho por cuenta del empleador a la Seguridad Social correspondiente a la cotización anual de un empleado.

Si durante todo el año se ha cotizado por más de una persona, sólo podrá aplicar la deducción por las cotizaciones de una de ellas a elección del contribuyente.

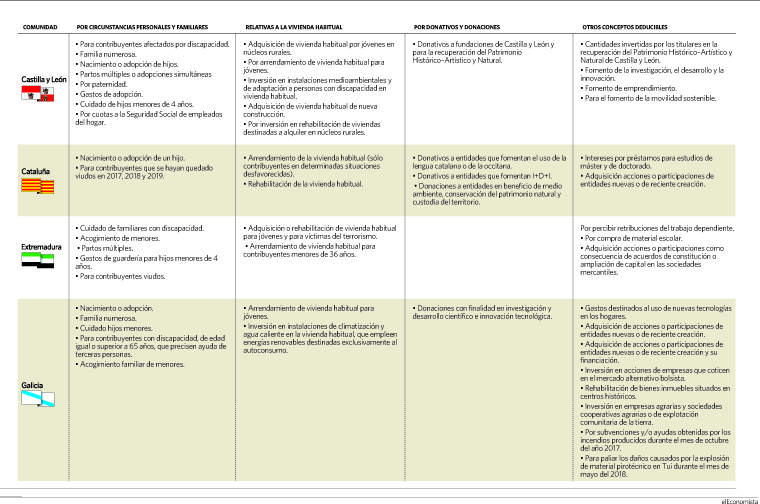

Castilla y León

Destaca la deducción por las cantidades destinadas a la adquisición de un vehículo turismo que tenga la consideración de vehículo eléctrico puro o con autonomía extendida o bien se trate de un híbrido

enchufable con autonomía en modo eléctrico de más de 40 kilómetros.

La deducción será del 15% de las cantidades destinadas por el contribuyente a la adquisición del vehículo nuevo, con un importe máximo de la deducción que no puede superar los 4.000€ euros, tanto en tributación individual como en conjunta. La deducción puede aplicarse por la adquisición de uno o varios vehículos aunque se matriculen en el mismo ejercicio, si bien el límite son los 4.000 euros. El vehículo no puede estar afecto a actividades profesionales o empresariales.

Galicia

En este caso, destaca que los contribuyentes que tuvieron derecho a la deducción por nacimiento o adopción de hijos en los ejercicios 2017 o 2018 pueden practicar esta deducción en 2019, siempre que el hijo o hijos que originaron el derecho a la deducción en aquellos ejercicios convivan con el contribuyente a la fecha de devengo.

Además, se permite la deducción por subvenciones o ayudas obtenidas por los daños por la explosión de material pirotécnico producida en Tui el 23 de mayo de 2018.