Madrid

La campaña para que las empresas presenten el Impuesto sobre Sociedades de 2024 arranca el 1 de julio y hasta el día 25, con el regreso de los límites a compensar pérdidas, las deducciones por realizar donaciones o por adquirir vehículos eléctricos y las ayudas para reforzar solvencia como principales novedades.

La Agencia Tributaria ya recaudó 39.096 millones de euros el año pasado a través de este impuesto, lo que supuso un 11,5% más que en el ejercicio anterior y se espera que la recaudación continúe en aumento en esta campaña por los mayores beneficios de las empresas. La cifra apunta a superar por primera vez los 44.800 millones de euros recaudados en 2007, récord histórico de ingresos.

Estos son las grandes novedades a tener en cuenta para presentar la declaración de Sociedades.

Deducir los 'números rojos'

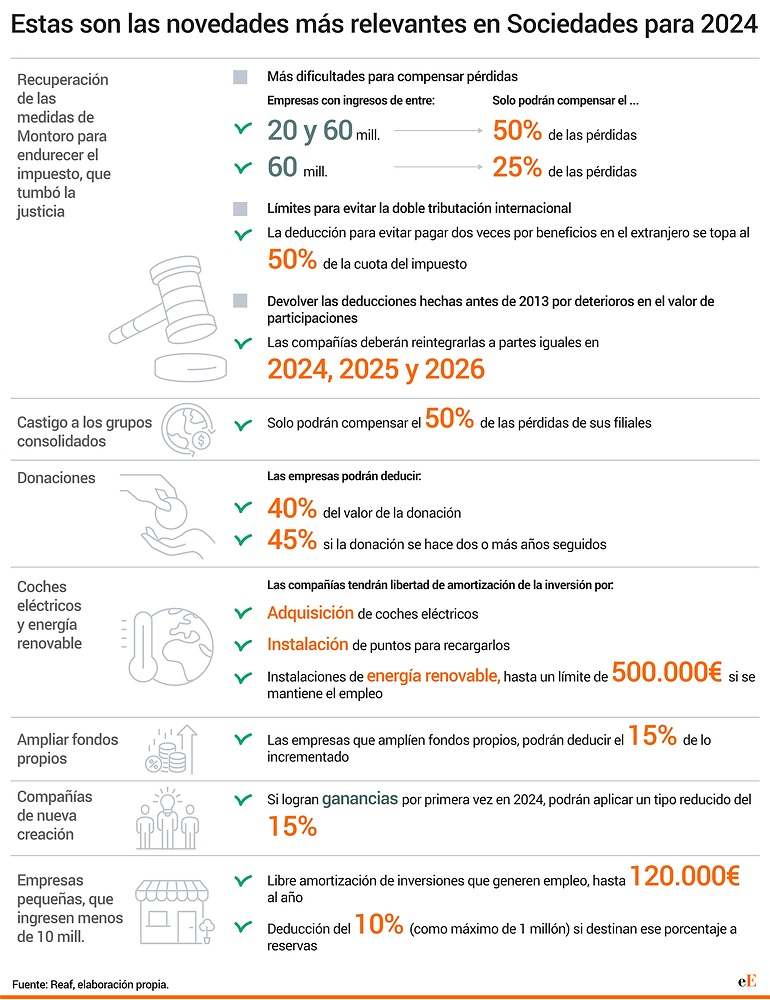

El Ejecutivo recuperó a través de la ley que aprobó el impuesto mínimo global del 15% varias de las medidas que incluía el Real Decreto-ley de 2016 para endurecer la tributación por Sociedades y que anuló el Tribunal Constitucional en enero de 2024. Por tanto, regresan los topes a compensar pérdidas para las grandes empresas. Las compañías con ingresos de entre 20 y 60 millones solo podrán deducir en el impuesto el 50% de sus números rojos, mientras que aquellas que facturen más de 60 millones tendrán limitada esta compensación al 25% de las pérdidas. El Gobierno también prorrogó a 2024 y 2025 los topes para deducir pérdidas a los grupos consolidados, de modo que solo podrán compensar el 50% de los números rojos de sus filiales. La otra mitad de las pérdidas no computadas deberán incluirse a partes iguales a lo largo de los próximo diez años a partir del 1 de enero de 2025, es decir, de la campaña que se elaborará en el verano de 2026.

Doble tributación

Otra de las medidas que tumbó la Corte de Garantías y que ha recuperado el legislador con efectos al 1 de enero de 2024 es el límite a las deducciones para evitar la doble tributación de los beneficios o dividendos procedentes del extranjero. Las compañías que tengan unos ingresos anuales superiores a los 20 millones de euros solo podrán aplicar una deducción del 50%.

Reversión de los deterioros

Finalmente, la tercera gran medida rescatada obliga a las compañías a devolver al fisco a partes iguales en tres años (2024, 2025 y 2026) las deducciones que se aplicaron antes del 1 de enero de 2013 por los deterioros de valor sufridos en empresas en las que participaban con motivo de la gran crisis.

Salarios de administradores

Desde 2024, las empresas pueden deducirse sin riesgos los salarios de los administradores, aunque los estatutos de la sociedad no recojan el carácter remunerado del cargo. El Tribunal Supremo estableció en una sentencia del 13 de marzo del año pasado que las compañías pueden restar este gasto del impuesto siempre que la retribución que se hace al administrador sea por un trabajo real y efectivo en beneficio de la empresa. Además, aclaró que las normas mercantiles no transcienden al ámbito fiscal, en referencia a que se infrinjan los estatutos porque no remuneren el cargo.

Fondos propios

De cara a 2024 se incrementaron las deducciones en Sociedades para las compañías que eleven sus fondos propios. Podrán minorarse de la base imponible el 20% de la cantidad incrementada, si se mantiene tres años. Además, si contratan también hay beneficios. Las firmas que eleven entre un 2% y un 5% la plantilla (y la mantengan tres años) podrán deducir de la base imponible de Sociedades el 23% del importe de fondos propios incrementado; si la suben entre un 5% y un 10%, podrán minorarse un 26%, y si la amplían más de un 10%, la deducción será de hasta el 30%.

Donaciones

La reforma de la Ley de Mecenazgo, que entró en vigor en enero de 2024, amplió las deducciones para las empresas que contribuyan a una o varias causas sociales. Las compañías y fundaciones tendrán derecho a minorar en la cuota íntegra de Sociedades hasta el 40% del valor de la aportación. Por otro lado, si la contribución que hace la compañía a una ONG, fundación o cualquier otra entidad es recurrente, es decir, que se repite al menos durante dos años seguidos, la deducción podrá alcanzar hasta el 45% del importe donado.El límite de este incentivo es del 15% de la base imponible del impuesto en 2024, antes se situaba en el 10%.

Ventajas por I+D+i

El Tribunal Supremo allanó el camino a las empresas que invierten en I+D+i para poder deducirse estos gastos en el Impuesto de Sociedades. El Ministerio de Ciencia e Innovación tiene que avalar el destino de estos gastos a través de un informe. Sin embargo, Hacienda estaba cuestionando la auténtica finalidad de las inversiones y, por tanto, impidiendo las deducciones. El alto tribunal, en tres fallos de octubre de 2024, fijó que los informes del Ministerio de Ciencia son vinculantes para la Agencia Tributaria, de modo que tiene que obedecerlos. Espetó que una Administración no puede considerar que las inversiones cumplen los requisitos, a la par que lo contrario. Además, cuestionó que los técnicos de Hacienda tengan los conocimientos suficientes para entrar a analizar las inversiones.

Vehículos eléctricos

Las compañías que hayan adquirido vehículos eléctricos en 2024 (también aplica para las inversiones en 2025) pueden disfrutar de la libertad de amortización de los gastos para deducírselos en sus beneficios de forma más rápida y ganar liquidez.

Los coches que entran dentro de esta ventaja son los FVC (vehículo eléctrico de pila de combustible), FCHV (vehículo híbrido de pila de combustible), BEV (vehículo eléctrico que utiliza batería recargable), REEV (vehículo eléctrico de autonomía extendida) y PHEV (vehículo eléctrico híbrido enchufable). Además, las empresas también tendrán libre amortización de la inversión que realicen para instalar nuevas infraestructuras de recarga.

Esta modalidad de amortización también se podrá utilizar para deducir los gastos realizados para poner instalaciones de energía renovable, como placas solares, por un límite máximo de 500.000 euros y siempre que la empresa mantenga en los dos años siguientes el mismo número de trabajadores.

Nuevas compañías

Las empresas que en 2024 hayan logrado por primera beneficios desde su creación podrán disfrutar tanto en este ejercicio como en el siguiente de un tipo impositivo del 15%, frente al general del 25%. No obstante, si las compañías están pendientes de compensar pérdidas de años anteriores pueden trasladarlas al tercer año, si continúan obteniendo resultados positivos, que es cuando comenzarán a tributar por un tipo superior.

Sociedades pequeñas

Las empresas consideradas de pequeña dimensión, aquellas con una cifra de negocio anual por debajo de los 10 millones de euros, pueden disfrutar de la libre amortización de los gastos realizados para generar empleo con un límite máximo de 120.000 euros.

Negocio de alquiler

Por primera vez en 2024, las empresas dedicadas al alquiler inmobiliario que cuenten con un elevado número de inmuebles también podrán disfrutar de la bonificación del 40% en el Impuesto de Sociedades aunque tengan contratada a una empresa profesional para que le gestione el negocio en vez de a una persona. La norma obliga a estas compañías a tener al menos un trabajador a tiempo completo para beneficiarse de esta ventaja. Sin embargo, la Dirección General de Tributos (DGT) cambió su doctrina el año pasado permitiendo a estas compañías la bonificación si contrataban a una firma especializada en gestión de activos.

Impuesto del 15% y bancario

Las entidades financieras y las compañías energéticas que tuvieron que pagar el año pasado el gravamen sobre estos dos negocios (a partir de 2025 se eliminó el de las energéticas, quedando solo el bancario) no podrán deducir en Sociedades estos importes. Las grandes compañías afectadas por el nuevo impuesto mínimodel 15%, aprobado en diciembre, pero con efectos desde el 1 de enero de 2024, tampoco podrán minorar este coste. Este impuesto solo aplica a aquellas empresas y multinacioanles con unos ingresos superiores a los 750 millones de euros.

Gastos de atención a clientes

Las compañías podrán deducir en Sociedades los gastos acometidos en 2024 en atenciones a clientes y proveedores (viajes, viajes, comidas). Estas cuantías solo se pueden desgravar en un importe igual al 1% de los ingresos de la empresa. Es decir, si ha gastado 100.000 euros, en atenciones a clientes y sus ingresos fueron de un millón de euros, podrá deducir 10.000 euros.

Sin modelo para rectificar

El Ministerio de Hacienda aún no ha aprobado la Orden con el modelo para que las compañías puedan utilizar la nueva autoliquidación rectificativa para corregir posibles errores que cometan en la declaración de 2024 que presenten en dos semanas. No obstante, aún hay tiempo teniendo en cuenta que aprobó la Orden con el nuevo modelo para rectificar la declaración de la Renta el 13 de marzo, 20 días antes de que arrancara la campaña.

El Ejecutivo cambió el sistema para rectificar las autoliquidaciones en 2023, aunque no fue hasta enero de 2024 cuando aclaró por Real Decreto a qué impuestos afectaba. Así, el 30 de julio de 2024 aprobó estos modelos para que se pudieran rectificar las declaraciones del IVA; el pasado mes de marzo hizo lo pertinente con el IRPF, y queda pendiente para Sociedades, los Impuestos Especiales y el Impuesto sobre Gases Fluorados de Efecto Invernadero.

La autoliquidación rectificativa permite a los contribuyentes corregir los datos de las declaraciones, completarlos o modificarlos sin necesidad de esperar a la resolución de la Administración. Las empresas tienen hasta cuatro años para realizar estos cambios. Los grupos consolidados tendrán que presentar una rectificación por el grupo fiscal y por cada filial que se vea afectada por la corrección.

Relacionados

- El TJUE analizará si se puede compatibilizar la pensión de invalidez total con el trabajo

- Las tasaciones hipotecarias incluirán datos climáticos del inmueble que bajen su valor

- El Constitucional avala la tramitación de la ley del PP para derogar el impuesto de Sucesiones

- Las pymes y los autónomos quedarán exentos de pagar el Impuesto de Actividades Económicas