Los riesgos siguen ahí, pero todo depende del prisma por el que se miren. Si en diciembre la mayoría del mercado veía el vaso medio vacío por la desaceleración de China y el temor a una recesión mundial y ante las consecuencias del desplome del precio del crudo, tres meses después los índices estadounidenses han abierto el camino para que se produzca un rebote más allá de los pequeños repuntes que han logrado las bolsas desde el pasado verano.

Al menos, desde un punto de vista técnico, hay motivos para volver a ver el vaso medio lleno, ya que las bolsas europeas tendrían todos los ingredientes para avanzar apoyadas en la resistencia que batió el S&P 500. El Ibex 35 podría dirigirse hasta la zona de los 9.000 puntos, que, en caso de superar, pondría en tela de juicio la actual tendencia bajista para recuperar la alcista.

Pero no hay que olvidar que el índice español aún arrastra una caída del 7,68% en 2016, y que no todas las incertidumbres han quedado resueltas, por lo que los expertos creen que la volatilidad podría seguir muy presente, y en muchos casos aconsejan cobijarse en valores que puedan sufrir menos. Tampoco el Eco10, el índice de ideas de calidad de elEconomista, logra ganancias en el año, pero resiste con una caída menor, del 5,22%.

Quién entra y quién sale

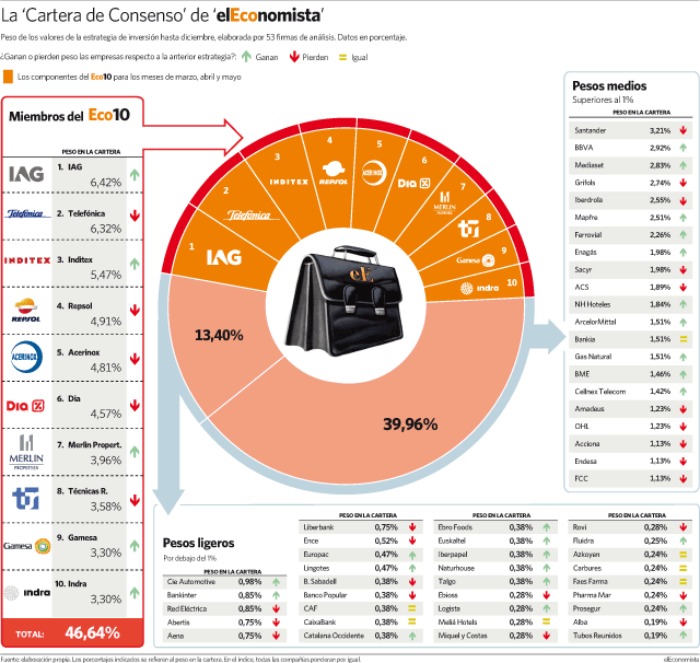

Las 53 casas de análisis que colaboran en su confección han revisado un trimestre más -y ya van 40- su cartera de cinco valores españoles con la que se construye la Cartera de Consenso. De esta cesta de compañías elegidas por los analistas se levanta el Eco10, calculado por Stoxx, que ofrece al inversor la selección de las diez empresas favoritas de las firmas de inversión para los próximos tres meses.

Aunque estos diez valores ponderarán por igual en el índice, IAG y Telefónica son las preferidas de los expertos para los meses de marzo, abril y mayo. Al mismo tiempo, tanto Repsol como Técnicas Reunidas mantienen su plaza en el Eco10 pese a los sustos que han dado en mercado por el impacto en sus cuentas de la caída del petróleo. La petrolera ya es uno de los seis valores del Ibex 35 que más sube en el año (un 5,14%).

También conserva un lugar Acerinox, que, tras ser castigado por el descenso de las materias primas y el frenazo de China, ya repunta un 39% desde sus mínimos del año. En total, son siete las compañías que siguen en el índice este trimestre: IAG, Telefónica, Repsol, Acerinox, Dia, Técnicas Reunidas e Indra.

Por el contrario, Grifols, Iberdrola y Banco Santander abandonan el índice este trimestre. Las dos últimas regresaron al Eco10 el pasado diciembre, una vuelta que en el caso del banco no se producía desde que se fue en diciembre de 2012. Con su salida, este trimestre no habrá presencia bancaria, aunque Santander y BBVA ocupan los puestos 11 y 12 de la Cartera de Consenso, es decir, que se han quedado a las puertas.

Para ocupar las vacantes, se incorporan al índice Inditex, Merlin Properties y Gamesa. Han tenido que pasar casi diez años para que acceda por primera vez al Eco10 una empresa del sector inmobiliario. La socimi se estrena, después de entrar en el Ibex 35 el pasado mes de diciembre, y tanto Inditex como Gamesa regresan tras salir en la última revisión.

Inditex, uno de los más votados

No es un valor que suba con fuerza en los grandes rebotes, y es que Inditex es una de las compañías que se ha quedado más rezagada en la subida que se inició el pasado 11 de febrero. Pero es un título al que muchos se agarran en momentos de volatilidad. Trece firmas de inversión la han incorporado a su cartera para este trimestre, quedando como el tercer valor favorito. Una de ellas es Serfiex, donde la incluyen "en vista de la volatilidad que vemos en el mercado actualmente".

No solo en mercado, en un momento en el que la economía no está creciendo tanto como se esperaba, su negocio también resiste. "La empresa está mostrando buena tendencia en crecimiento en ventas a igualdad de perímetro (por encima del 7% interanual), ventas en moneda local (en torno a crecimientos interanuales del 15%), y mayor contribución de las ventas vía canal online, que está potenciando en mercados como México o China", destacan desde Andbank.

La compañía textil publicará sus resultados anuales el próximo miércoles, 9 de marzo. "Esperamos ver unas fortísimas tasas de crecimiento de ventas comparables: del 8,5%, todavía mayor a las del primer semestre de 2015 (del 7%)", señalan desde Banco Sabadell. "Estas cifras son espectaculares teniendo en cuenta que la climatología ha sido adversa, y solo nos parecen factibles si todos los canales (tiendas y online, que ya podría superar el 10% de las ventas) y todos los mercados en los que está presente funcionan bien", añaden.

Inditex tiene acostumbrado al mercado a cumplir con sus cuentas, y, si no defrauda, pueden ser un catalizador para que el título aceche sus máximos históricos, de los que se encuentra a un 16,5%. De las firmas que cubren a Inditex, la más optimista es Goldman Sachs, al valorar a la textil en 41 euros, es decir, que cree que su capitalización puede irse a los 127.782 millones.

Merlin, la primera socimi en cartera

El Ibex 35 recibió en diciembre la primera empresa inmobiliaria desde que en 2008 salió Colonial. Ahora es el Eco10 el que acoge por primera vez en sus casi diez años de historia a una firma del sector. Merlin Properties se incorpora de la mano de diez analistas que han decidido incluirla en cartera.

"Vemos una oportunidad de invertir en un sector que ha tenido el viento en contra durante algún tiempo y que podría resurgir, si se confirma la recuperación económica del país. Dentro del abanico de posibilidades que el mercado nos ofrece, hemos seleccionado la socimi Merlin porque consideramos que podría ser una de las menos arriesgadas", explica el equipo de análisis de Value Tree.

Tres son los puntos que destacan: su concentración en el mercado de oficinas y logístico, su acuerdo con BBVA (Tree Inversiones) con una duración de contratos de 25 años y la adquisición de Testa y su potencial en subida de rentas. La compra de esta inmobiliaria a Sacyr ha catapultado a la socimi a convertirse en una empresa con una capitalización de 3.180 millones de euros, la mayor del sector inmobiliario de la bolsa española.

Pero, ¿qué es lo que más valoran los expertos? "Cuenta con activos de muy elevada calidad y un equipo gestor de primera, lo que unido al precio al que cotiza la acción, le da un atractivo importante a la compañía para invertir en ella", argumentan los expertos de Metagestión.

Es cierto que es una de las compañías más bajistas del Ibex en lo que va de año, al caer un 16,5%, pero en Self Bank destacan que "la socimi sigue contando con un potencial alcista que ronda el 24 por ciento". Los analistas de la entidad consideran que es "un instrumento interesante para los inversores que buscan recurrencia en ingresos", gracias a su obligación legal de repartir "al menos un 80% del beneficio neto generado por sus rentas, un mínimo del 50% de las ganancias obtenidas por la transmisión de inmuebles y el 100% de sus plusvalías".

El dividendo es uno de los grandes reclamos de estos vehículos de inversión inmobiliaria. Merlin Properties se ha comprometido esta semana a entregar al menos 0,43 euros por acción con los beneficios de este año, ofreciendo así una rentabilidad en torno al 4,3%.

La fusión, solo un catalizador más

A diferencia de Merlin, Gamesa es uno de los cuatro valores más alcistas del Ibex 35 este año, al apuntarse un avance del 6,3%. Parte de esta subida viene impulsada por el anuncio de su posible fusión con Siemens. No hay duda de que, de salir adelante, sería un factor positivo que contemplan los analistas.

"Apostamos a que la operación que se vislumbra con la división eólica de Siemens pueda aportar músculo financiero para hacer frente a inversiones elevadas que exige la tecnología off-shore, así como la creación de la mayor compañía a nivel mundial dentro del sector eólico", afirman los analistas de Renta 4.

Fuentes cercanas a la operación aseguran que continúan las conversaciones, pero, de no llegar a un acuerdo, e "independientemente de que haya movimiento corporativo o no en Gamesa, los números son impresionantes, con el ciclo claramente a favor, y una cartera de pedidos impresionante", defienden en Auriga Global Investors.

Los expertos no solo tienen en cartera al fabricante de aerogeneradores por este posible acuerdo con la alemana. "Los motivos por los que metimos Gamesa fueron el buen ritmo de adjudicación de proyectos en países donde tienen una presencia importante, el buen posicionamiento para afrontar nuevas oportunidades que se observan en el horizonte del sector, y los buenos resultados que ha obtenido la compañía", explican desde Renta 4.

La entrada de pedidos creció un 17% en 2015 y tal ha sido la velocidad de crucero que ha cogido la compañía que ha adelantado sus objetivos del plan estratético 2015-2017 a este mismo año.