La inflación es un monstruo que da mucho miedo, pero la bolsa a veces es más valiente. Así lo ha demostrado esta semana el S&P 500, el principal índice de Estados Unidos, con una cotización que toca máximos intradía nunca vistos en la semana pese al susto del IPC de EEUU que se conocía el pasado martes, con un repunte de la tasa interanual de tres décimas, hasta el 3,4%, y la subyacente se mantiene en el 3,9%. Un dato que, como se esperaba, impactaba directamente en las proyecciones de bajadas de tipos, que cada vez se visualizan más lejos. No obstante, el optimismo inversor no es tan potente en la jornada del viernes y el S&P 500 cotiza en tablas, con datos a media sesión.

Unos datos macroeconómicos más fuertes de lo que se esperaba, con unas cifras de empleo que rompían las previsiones (en enero se crearon casi el doble de puestos de lo esperado), sumado a la lectura general de los últimos datos de inflación redirigen los pronósticos en una misma dirección, y es que la Reserva Federal tardará más tiempo del que se esperaba al inicio del año en empezar a recortar las tasas de interes, que se sitúan en el 5,25%-5,5%, el nivel más alto desde hace más de dos décadas. Concretamente, se retrasa de mayo a junio la previsión del primer recorte, lo que podría hacer que el Banco Central Europeo (BCE) adelantara a la Fed en este sentido y ejecutara antes la primera bajada.

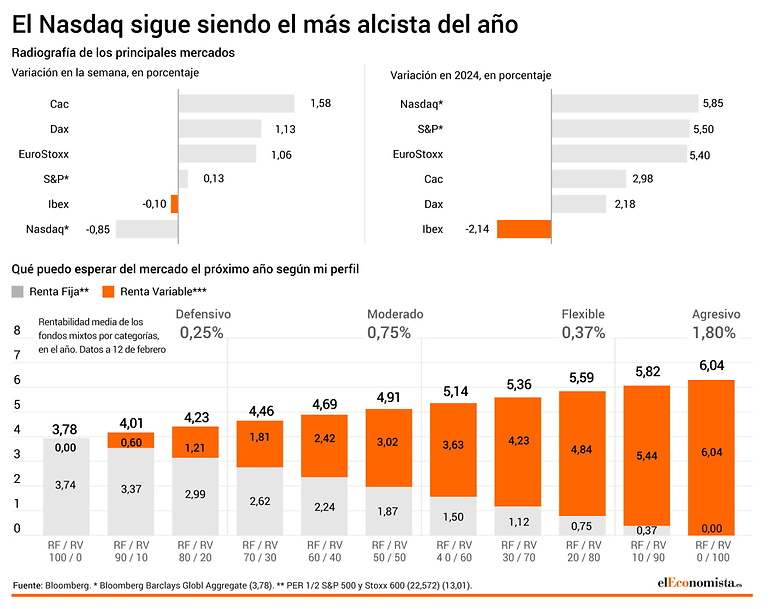

A priori, este panorama podría ser razón suficiente para amedrentar a los inversores, pero a este lado del charco los principales índices bursátiles cierran la semana en positivo, con el EuroStoxx 50 en niveles de 2001 y cada vez más cerca (a algo más de un 13%) de los máximos históricos que alcanzó en el 2000. En el año, el índice paneuropeo sigue siendo el más alcista de Europa, con ganancias de más del 5%.

"El hueco bajista que abrieron en la apertura del martes pasado los principales índices norteamericanos, tras conocerse el dato del IPC, era algo que debía ser atentamente vigilado ya que este tipo de huecos suelen aparecer en las partes iniciales de procesos correctivos, que es algo que más pronto que tarde podría tomar cuerpo y serviría para digerir la subida que nació a finales de octubre pasado", desarrolla Joan Cabrero, asesor técnico de Ecotrader.

La hoja de ruta, continúa el experto, es la de "mantener posiciones en tecnología y bolsa norteamericana, sin reducir exposición en ningún caso, mientras el Nasdaq 100 no pierda la directriz alcista de esa cuña, cuya tangencia discurre por los 17.500 puntos. Si eso sucediera todo apuntaría a que los máximos vistos previamente en el Nasdaq 100 habrían sido un techo temporal en las subidas y el pistoletazo de salida de la corrección que vengo insistiendo esperar antes de realizar nuevas compras en tecnología", indica el experto. Y completa: "Los primeros soportes aparecerían entonces en los 17.130 y los 16.550 puntos, que es donde me plantearía comprar de nuevo tecnología ya que eso supondría haber asistido a una corrección del 8,50% desde el último máximo en los 18.041 puntos".

El Ibex 35 sigue siendo el rezagado de Europa y no consigue salvar los muebles una semana más, con una ligera caída del 0,1% tras las pérdidas del viernes. En el año, el índice nacional sufre una corrección del 2%, y es el único entre las principales referencias en negativo en 2024. La subida semanal se queda por detrás del más del 1% que se anotan el resto de plazas, con el FTSE Mib italiano en cabeza en los últimos cinco días, con un alza cercana del 2%, seguido del Cac francés, que se anota un 1,6%, y el Dax alemán, con algo más de un 1%.

La banca, en cabeza

Aunque no ha sido suficiente para salvar la semana, las entidades bancarias tiran del carro del Ibex 35, con Sabadell, Unicaja, Bankinter y CaixaBank entre las firmas más alcistas de los últimos cinco días. El banco presidido por Josep Oliu está en cabeza, con ganancias que se acercan al 5% en la semana. Grifols es la siguiente, con un 3,6%, y Rovi cierra el top 3, con las mismas ganancias que la farmacéutica, un 3,6% y ocupa también el podio de mejora de recomendación y valoración en el año del Ibex 35.

Amadeus está al otro lado de la tabla, con pérdidas de en torno el 4,6% en la semana que dejan en niveles de principio de noviembre, en los 60 euros. Endesa y ArcelorMittal completan los farolillos rojos, con correcciones de más del 3% en los dos casos.

El brent, el crudo de referencia en Europa, se anota una semana más de ganancias, con una subida de en torno el 1,5%, que lo deja en el entorno de los 83 euros por barril. En el año, gana casi un 8%.

En divisas, el euro dólar (que compara el valor de la moneda continental con el del billete verde) termina la semana con leves pérdidas del 0,1% pese a los ligeros rebotes que se anotó en las jornadas del miércoles y del jueves, después de tocar mínimos que no veía desde principios de noviembre. Se sitúa en la cota de los 1,077.