Los pronósticos de la, más pronta que tarde, relajación en los tipos de interés no ha calado en los títulos de la banca española en este arranque de año, que sube un 1,6% en estos dos primeros días de cotización de 2024, el triple que el Stoxx Banks, el índice que recoge las entidades financieras más representativas del Viejo Continente, con un 0,5% en el mismo intervalo.

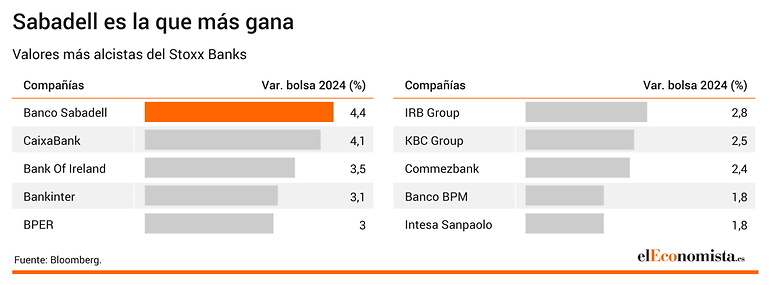

Tres de las diez firmas más alcistas dentro del subíndice europeo en estos dos primeros días son bancos españoles (Sabadell, CaixaBank y Bankinter, en las tres primeras posiciones, y Santander en la undécima). Por capitalización de mercado, la entidad presidida por Ana Botín y el banco vasco son el segundo y tercer valor más grande del Stoxx Banks, sólo por detrás del francés BNP Paribas.

De hecho, el europeo, que cerró 2023 con una subida del 20,30%, siete puntos menos que el Ibex Banks (el índice que aglutina a los seis bancos españoles), está entre los pocos índices que arrancan el curso en positivo dentro del Stoxx 600 gracias al apoyo de los españoles, que aportan un 44% de los puntos netos.

Para la banca española, desde Barclays vierten optimistas perspectivas para este año, pero con moderación: "Seguimos esperando que los beneficios sean resistentes en 2024, impulsados principalmente por crecimiento interanual y las tendencias benignas de la calidad de los activos en España. Sin embargo, tras el buen comportamiento de las cotizaciones en 2023, esperamos una dinámica más moderada en 2024, teniendo en cuenta los riesgos derivados de la de lo previsto y centrándonos en los beneficios de 2025, que también podrían verse afectados por la por el impuesto bancario español", apuntan.

Desde la entidad señalan a CaixaBank como su valor favorito, "ya que pensamos que la resistencia de los beneficios, respaldada por la diversificación, el compromiso con el exceso de capital, así como un sólido balance, contribuirán a la revalorización de la entidad".

Ya en clave europea, desde Bloomberg Intelligence indican que, una fuerte caída de los tipos de interés implícitos en el mercado en toda Europa (de 150 puntos básicos de recortes en 12 meses frente a sólo 25 puntos básicos de hace tres meses) y la creciente presión sobre los bancos para que repercutan las subidas anteriores en los ahorradores, podría desencadenar más rebajas de los ingresos de consenso para 2024. "El ciclo de mejora de los ingresos (171.000 millones de euros, un aumento del 18% desde enero de 2022) podría encontrarse en un punto de inflexión, con las estimaciones de los bancos británicos ya recortadas y los bancos italianos y españoles, más resistentes, amenazados con una corrección en el segundo semestre", completan.

Los españoles tienen mayor potencial

Una mayor subida en bolsa no agota el recorrido de sus títulos, sino al contrario, ya que, de media, el índice bancario español ofrece un potencial alcista del 24,6% en los próximos 12 meses frente al 21,4% del europeo. Unicaja está en cabeza de esta lista, ya que el consenso que recoge FactSet ve un camino para sus títulos del 48%. Por rentabilidad por dividendo, tanto el banco andaluz como Sabadell y CaixaBank ofrecen retornos superiores al 9% para el conjunto de 2024.