Madrid

Por muchos debates que nos queramos hacer en mercado solo hay uno al que atender: la inflación y su conversión en estanflación. Algo más sencillo, que el kilo que compramos la economía esté construido porque el crecimiento de los beneficios superen las previsiones -en el caso de los países el PIB- y que los precios también lo hagan (inflación).

O que el kilo de la economía llegue porque los crecimientos de las ganancias aumenten por debajo de las previsiones y la inflación lo haga por encima (estanflación). Para medir ambos pesos desde elEconomista vamos a tratar de construir en las próximas semanas una báscula que nos diga hacia que lado nos inclinamos.

A los apocalípticos, que ven el fantasma de cuatro cabezas al oír la palabra tapering (retirada de estímulos) y se les llena la boca con el palabro estanflación, habría que recordarles que empezamos a formar parte de una generación que casi no tiene ninguna experiencia sobre lo que habla.

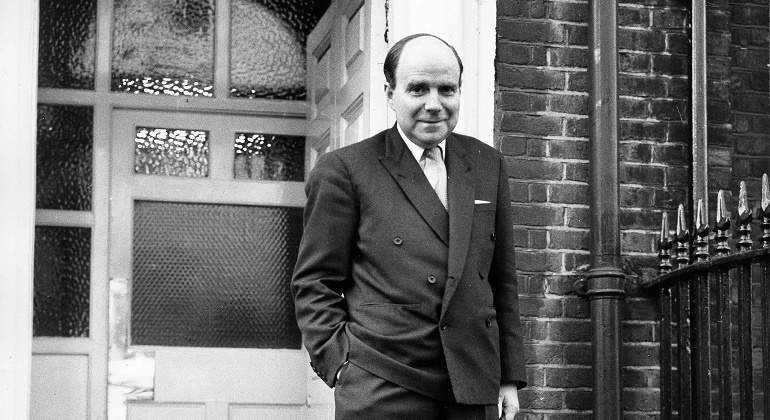

Solo nuestros setenteros son los que pueden recordar en su piel, en la crisis del petróleo, la creación de una nueva palabra que era la suma de recesión e inflación. Fue el ministro de finanzas británico, Iain MacLeod quien, en un discurso ante el Parlamento, dijo: "Ahora tenemos lo peor de ambos mundos: no sólo inflación por un lado o estancamiento por el otro, sino ambos juntos. Tenemos una especie de estanflación. Y, en términos modernos, se está haciendo historia".

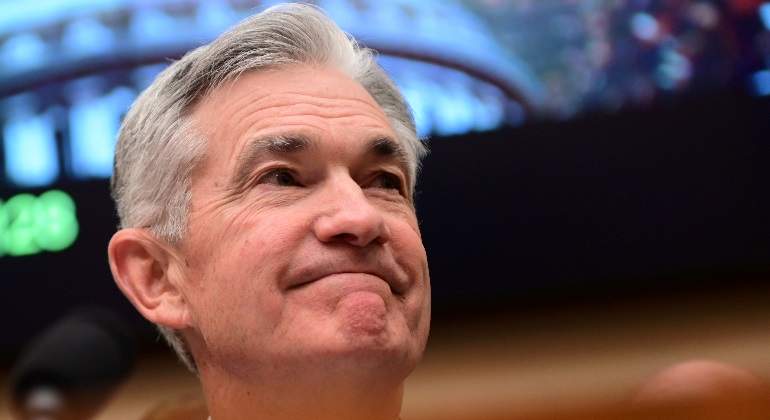

Los bancos centrales comparten el mensaje de que la inflación es circunstancial y que está lejos de desbordarse. Powell y Lagarde se mantienen firmes en aquello de que la estructura es lo que dura, lo demás es coyuntura. La FED ha puesto una clara separación entre las motivaciones que le llevarán a retirar estímulos y subir tipos. Por su parte, el BCE solo ha encontrado consenso en iniciar el debate de la retirada de estímulos en su cónclave de diciembre. Subir el precio del dinero ni asoma en el calendario de 2022.

La gradación en la intensidad con la que se retiren la ayudas creo que es la fórmula que van a utilizar los bancos centrales para que el partido se juegue casi en su totalidad en el campo de la inflación, y solo se produzcan puntuales contraataques de la estanflación.

Si tengo razón, a los inversores nos quedan muchas alternativas en el terreno del riesgo. Sin riego estaban ya todas descartadas. Si me equivoco, entramos en un terreno desconocido, y ni siquiera me vale el consuelo que cogí en el Covid del 11-S, como aprendizaje de la reacción del mercado respecto a un evento de tensión desconocido.

El oro puede ser la única alternativa. Escucho que las criptomonedas también lo pueden ser. Solo tengo una respuesta: en el terreno de la inversión no entra un activo de volatilidad extrema. Admito que la bolsa pueda llegar en momentos al 25%, pero ¿cuál es la volatilidad de las criptos? Por no hablar de quien las supervisa, dónde están depositadas y quién hace la liquidación de una operación.