Se permiten mejorar las guías de beneficios por la vacunación, la recuperación de las materias primas, del empleo y las ayudas, y en la mayoría de casos los analistas lo avalan.

Tres de cada cuatro empresas del Ibex 35 han superado las estimaciones de los analistas con sus beneficios del primer semestre de 2021. Algo menos, un 65% de las compañías del principal índice de España incrementaron las ganancias respecto al mismo periodo de 2020. Destacan las compañías industriales (con Fluidra como principal ejemplo), y las relacionadas con las materias primas (ArcelorMittal, Acerinox y Repsol), pero la tendencia es generalizada, también en Europa, y en Estados Unidos.

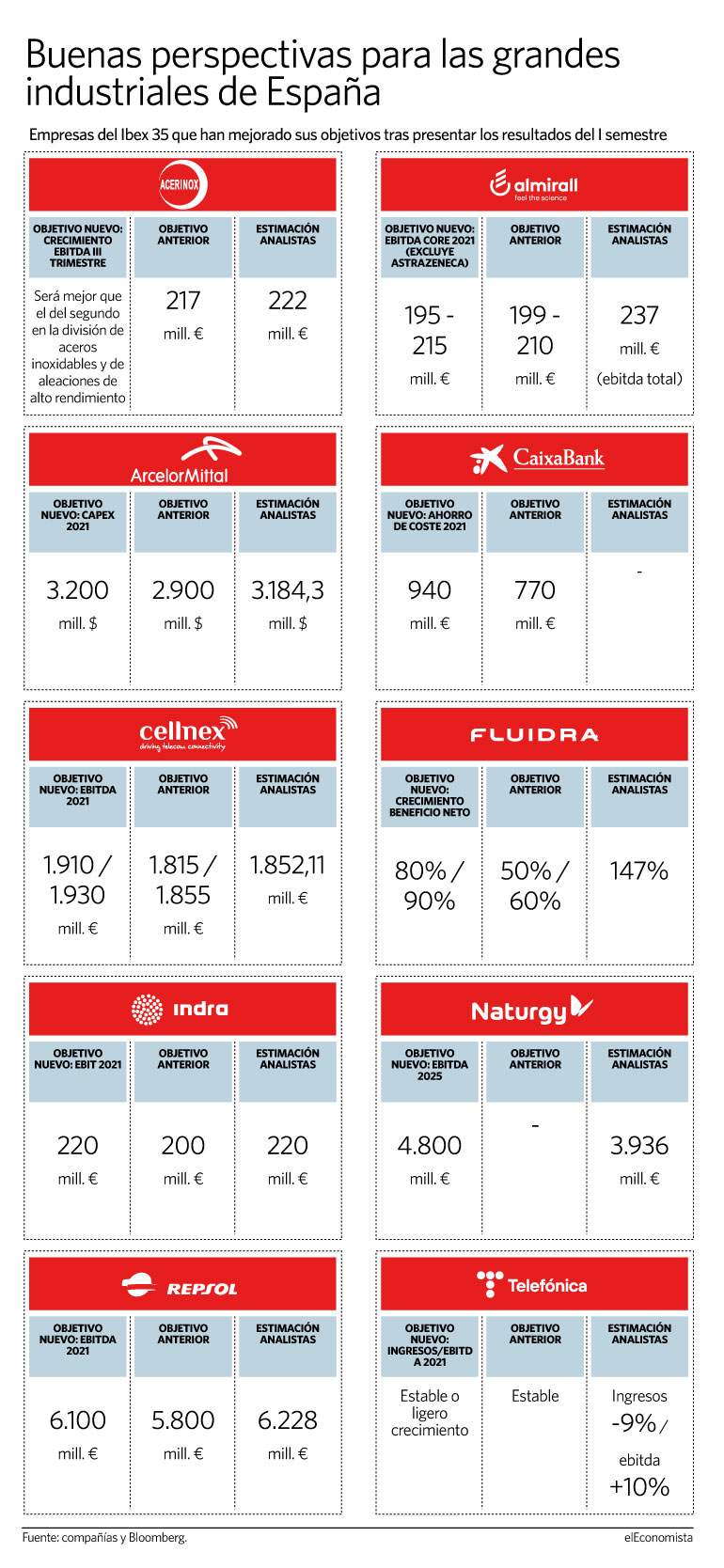

La reconstrucción tras la pandemia avanza, gracias a la vacunación, al primer repunte de la demanda contenida por las restricciones y el miedo al coronavirus, a la protección del empleo, a la subida de los precios del petróleo, del gas y de otros recursos básicos y a la llegada de los fondos de recuperación. Los resultados lo muestran, y lo refuerza que 10 firmas del Ibex se hayan envalentonado y mejorado sus objetivos de beneficios, en la mayoría de casos con el aval de las previsiones de los analistas, tras presentar las cuentas del primer semestre.

Hasta un banco como Caixabank –con el lastre en la rentabilidad que para el sector financiero supone que el Banco Central Europeo (BCE) conserve intacta su intención de no ahogar la recuperación subiendo los tipos de interés– ha mejorado su objetivo de ahorro de costes.

Fluidra

La empresa catalana es una industrial atípica que ha aprovechado la oportunidad histórica brindada por la pandemia de coronavirus –la demanda de piscinas se ha disparado por "la tendencia de la vida al aire libre y el éxodo hacia las afueras de las ciudades", como destacan en la propia Fluidra–, gracias al liderazgo global de su especialización. La conquista de una plaza en el Ibex 35 refleja el momento idílico del negocio, y de la compañía, que está devolviendo con beneficios récord lo que ha ido adelantando el mercado en los últimos meses –sus acciones suben un 360% desde los mínimos de marzo 2020, hasta máximos–.

El sentido del ritmo de crecimiento de Fluidra es tan vertical que elevar su objetivo de incremento interanual del beneficio neto en 2021 del 50-60% al 80-90% –así lo anunció el pasado 30 de julio– significa prudencia según las expectativas del consenso de analistas que sigue su cotización, que apunta a una mejora de las ganancias de casi el 150% en el mismo periodo. "Con nuestra plataforma líder estamos preparados para un continuo crecimiento, incremento de márgenes y gran generación de caja", afirmó en la publicación de las cuentas semestrales Eloi Planes, presidente ejecutivo de Fluidra, que afronta ahora la difícil tarea de no defraudar, con todos los ojos del mercado atentos e hinchados de euforia.

La guía de crecimiento del 90% del beneficio de Fluidra se sigue quedando corta para los analistas

Repsol

El escenario ha cambiado totalmente para Repsol desde el primer semestre de 2020 a la primera mitad de 2021 por la subida de los precios del crudo y del gas. Por ello, y por una mayor rentabilidad, la compañía se ha permitido incrementar el objetivo de ebitda (beneficio bruto) para 2021 hasta los 6.100 millones de euros, desde la guía de 5.800 millones anterior, y proyectar un crecimiento hasta los 6.600 millones en 2022, en líneas con las cifras que venían manejando ya los analistas. "Repsol es una de las empresas multienergéticas que presenta mejores perspectivas: cuenta con un balance saneado, cotiza a múltiplos reducidos, rentabilidad por dividendo atractiva (5,7%) y cada vez es mayor su presencia en el área de renovables", destaca el equipo de expertos de Bankinter. Las acciones de la compañía corrigen un 15% desde los máximos de 2021, el techo de la remontada tras el crash de la pandemia, por ahora.

Telefónica

De "estable" a "estable o ligero crecimiento". La mejora de los objetivos para los ingresos y el ebitda de Telefónica en 2021 podría pasar por despreciable en cualquier otra compañía: sin cifras concretas, añadiendo un matiz, el adjetivo, cargado de prudencia... Pero no es despreciable en el caso de la teleco, necesitada de buenas noticias y optimismo en un mercado hipercompetitivo, en el que parte con la ventaja de su propia estructura. "Valoramos positivamente el retorno a crecimiento positivo, la reducción significativa de la deuda que aleja el riesgo a una rebaja del rating del grupo y da sostenibilidad al dividendo (rentabilidad de cerca del 8%), la recuperación del real brasileño y la mayor visibilidad en el futuro de los objetivos y desempeño en Reino Unido, mientras la compra de espectro para 5G se desarrolla sin primas excesivas y fortalece el posicionamiento del grupo en los mercados clave", resumen desde Bankinter.

El consenso que sigue su cotización –Telefónica está en bolsa a cerca de un 5% del primer pico tras el hundimiendo del Covid, los 4,3 euros, tras recuperar un 60% desde el suelo de octubre de 2020– desmonta en parte el objetivo de la teleco para 2021: espera un caída del 9% para los ingresos, pero estima una fuerte mejora del margen, que elevará un 10% el ebitda.

Indra

Los primeros resultados bajo la gestión de Cristina Ruiz e Ignacio Mataix como consejeros delegados de la firma han confirmado que la recuperación post-pandemia es un hecho. Indra cerró el primer semestre con un beneficio neto de 55 millones frente a las pérdidas de 75 millones del mismo periodo de 2020. La cifra también supone que Indra ha elevado en un 63% las ganancias que obtuvo en la primera mitad de 2019. Por otro lado, sus ingresos se incrementaron un 9% hasta 1.618 millones y logró un ebitda de 146 millones frente a las pérdidas de 16 millones que reportó en junio del año pasado. Esta buena evolución ha llevado a la compañía a mejorar en un 10% sus previsiones anuales de ingresos hasta los 3.200 millones y a fijar una nueva meta de ebit que supera en 20 millones los proyectados en la primera guía, "reconociendo que se trata de un guidance algo conservador puesto que permanecen aún incertidumbres con respecto al impacto del Covid-19", analizan desde Sabadell. La entidad valora positivamente estas perspectivas a largo plazo y observa una oportunidad de compra en un valor cuya cartera de pedidos está en máximos y una generación de caja sólida.

Telefónica introduce "ligero crecimiento" en su plan por subida del real y el acuerdo en Reino Unido

Naturgy

En la última semana la eléctrica ha publicado un beneficio semestral un 45% mayor por el aumento de la demanda y los precios de la energía , ha presentado un plan estratégico 2021-2025 donde contempla inversiones por valor de 14.000 millones, y ha conocido que el Gobierno español ha dado luz verde esta semana a la opa de IFM sobre Naturgy con condiciones. Precisamente, ha sido en la nueva hoja de ruta en la que la utility se ha fijado un objetivo de ebitda de 4.800 millones de euros para 2025, así como un beneficio neto ordinario de 1.600. En este caso los expertos aún no dan crédito a estos números. Las previsiones de FactSet se quedan un 18% por debajo en el caso del ebitda, hasta los 3.936 millones, y un 19% en el del beneficio, hasta 1.289 millones. Con todo, y desde el punto de vista bursátil, la firma que preside Francisco Reynés se anota alzas del 15% en un año en el que las eléctricas son el único sector del Viejo Continente en rojo con pérdidas del 0,3%.

Acerinox

La acerera obtuvo sus mejores resultados semestrales desde 2007, con un ebitda de 378 millones de euros (un 130% más que el mismo periodo de 2020) y un beneficio después de impuestos y minoritarios de 203 millones de euros (78 en el primer trimestre y 125 en el segundo), frente a sólo 2 millones de euros en el periodo enero-junio 2020. Números que dan pie a que la compañía que dirige Bernardo Velázquez estime que "el ebitda del tercer trimestre será mejor que el del segundo trimestre, tanto en la división de aceros inoxidables como en la de aleaciones de alto rendimiento", apunta la compañía. Una previsión relevante teniendo en cuenta que podría adelantar el objetivo que planteaba el consenso de mercado de lograr el mejor ebitda desde 2007 en 2022. Ahora el objetivo podría lograrse a cierre de este año y el consenso lo sitúa en 752 millones de euros en 2021, ¿el mayor beneficio bruto desde la crisis de Lehman Brothers?

ArcelorMittal

La otra acerera del Ibex tampoco ha querido quedarse atrás batiendo récords y ha obtenido las mejores ganancias semestrales en 13 años, lo que le ha llevado a mejorar sus previsiones para la segunda parte de 2021 y espera que "tanto la producción como los pedidos sean superiores" cuando acabe 2021. Así, la dirección de la compañía ha incrementado hasta los 3.100 millones de dólares el capex previsto para este ejercicio (prácticamente en línea con lo que espera el consenso), que supera ya a los 2.900 millones (sin contar con EEUU ni Ilva) que se destinaron a inversiones. Además, Arcelor ha mejorado sus proyecciones de demanda global para 2021 entre el 7,5% y el 8,5% de crecimiento, frente al 4,5%-5,5% inicial.

Cellnex

En máximos, supera en un 35% los precios en bolsa previos al crash del Covid, y roza ya los 40.000 millones de euros de capitalización, pese al endeudamiento, el macro aumento de capital de marzo, incluso, pese a llevar algunos meses sin anunciar una adquisición. Todo se enfoca con otra perspectiva respecto a Cellnex en el mercado por la voracidad demostrada en los últimos años, y, sobre todo, por la capacidad para transformarla en crecimiento.

El último mensaje que lo corrobora lo lanzó junto a los resultados del primer semestre: aseguró que alcanzará un ebitda de entre 1.910 y 1.930 millones de euros este año, frente el rango 1.815/1.855 que preveía anteriormente. El consenso de analistas no termina de ir tan rápido: la expectativa media se queda en el extremo alto de la guía original, la anterior a la mejora, pero la cotización de las acciones no se han resentido.

Almirall

Siguiendo lo que ya presumían los analistas, la farmacéutica catalana ha subido una marcha a su objetivo de ebitda core (sin incluir extraordinarios), confirmando la superación de 2019, de 210 millones de euros en el mejor escenario a 215 por los nuevos lanzamientos (Klisyri, Lebrikizumab, Seysara en China y Wynzora) y los proyectos en salida. El beneficio bruto total se acercará a los 240 millones, según las previsiones.