Acerinox continúa imparable en la bolsa española... y seguirá así en lo que está por venir. El consenso de mercado cree que la acerera obtendrá ya en 2022 -aunque firmas como Renta 4 lo adelantan a este año- el mayor beneficio bruto desde la crisis de Lehman Brothers. La recuperación de la demanda y la vuelta al ciclo del mercado elevan el potencial de Acerinox hasta el 66% si lograra alcanzar precios objetivos máximos de 17 euros, según algunos analistas. De momento, en bolsa ha logrado doblar los mínimos que marcó en 2020.

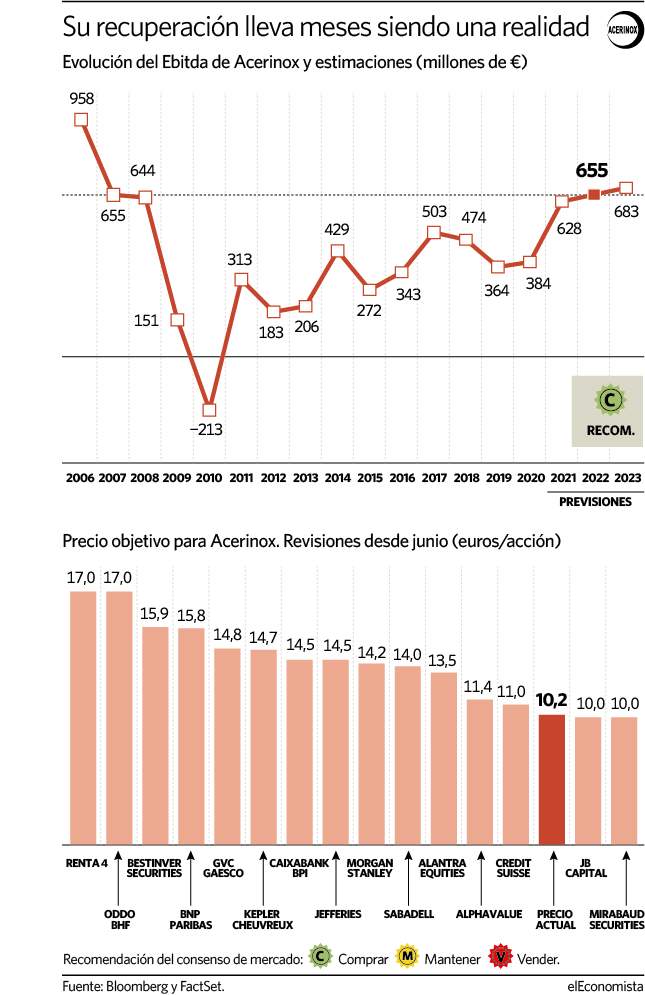

De las cinco revisiones de analistas que se han producido durante el arranque de julio, el precio medio objetivo para Acerinox escala hasta los 14,6 euros, por encima de la media del mercado que lo sitúa en los 13,9 euros, con una recomendación de compra tan clara que es la cuarta mejor según La liga Ibex de elEconomista, por detrás de ArcelorMittal, Grifols y Cellnex. De alcanzar su meta objetiva a doce meses vista implica potenciales alcistas del 42% y el 35%, respectivamente. Renta 4 y Oddo BHF son los más optimistas con Acerinox y le dan un potencial hasta los 17 euros por título.

"Su potencial alcista aún no ha sido agotado", aseguran los expertos de Deutsche Bank esta semana y lo atribuyen a "un sólido segundo trimestre con la consecuente mejora de ganancias respecto al primero". ¿Qué espera el consenso? Básicamente, confía en lo dicho por Acerinox ya a finales del año pasado y es que la recuperación ya es una realidad para la compañía. En los cuatro trimestres fiscales de este 2021, la firma obtendrá un ebitda superior al logrado en el año 2019. La consecuencia de ello es que las estimaciones vaticinan un beneficio bruto de 628 millones de euros este año y de casi 656 millones en 2022, según el consenso recogido por Bloomberg. Supondrá el mayor ebitda para Acerinox desde el ejercicio 2007, con 655 millones de euros. Un año antes, en 2006 -en la previa a la crisis financiera de Lehman Brothers- su ebitda tocó máximos históricos en los 958 millones de euros.

La mejora de las estimaciones se debe a varios motivos, que apuntan desde Renta 4, como "una fuerte recuperación de la demanda [tras la pandemia]", el refuerzo de las medidas de salvaguarda en Europa para proteger a las compañías de las importaciones abusivas de acero desde países como China e Indonesia, "unos menores niveles de inventario" que han provocado "un aumento de precios" y una mayor aportación, además, de su filial alemana de aleaciones especiales VDM, de la que se espera aporte un 20% del beneficio del grupo.

Son tan optimistas con Acerinox en Renta 4 que creen que ya en 2021 su ebitda alcanzará los 750 millones de euros, unos 120 por encima del consenso, con los mencionados 628 millones. Solo con lograr este primer objetivo su beneficio bruto crecerá casi un 64% este año respecto a 2020.

Esto implicará un beneficio neto superior a los 300 millones de euros este año y que llegará los 373, según el consenso, de cara al ejercicio 2023.

Recomprar el 7,9% de Nippon

Acerinox ha vinculado la vuelta al programa de recompra de acciones (no por el scrip de años pasados) a lograr bajar de un endeudamiento de 1,2 veces/ebitda. Renta 4 espera que lo consiga ya este año y que anuncie de cara el próximo 29 de julio -junto a la presentación de resultados- un nuevo programa de recompra para hacerse con el 7,9% de la participación que ha vendido Nippon Steel (del 15,49% que tenía) y que se sumaría a la rentabilidad del dividendo, del 4,85%.