Madrid

Con el primer semestre del año casi a punto de finalizar, las miradas de analistas e inversores empiezan a centrarse ya en 2022, el que se espera que sea el primer año completo de la tan ansiada (y mal calificada) nueva normalidad. La esperanza de analistas e inversores en dicho ejercicio es creciente y dan muestra de ello las cifras de previsiones de beneficio que hay para las empresas del Ibex 35, que en conjunto se han visto incrementadas en casi un 10% desde el mes de enero. De hecho, en más de una quincena de las compañías del selectivo (poco menos de la mitad del índice) se esperan ahora unas ganancias netas para dicho año superiores a lo que se vaticinaban hace apenas seis meses.

La tendencia es clara y deja a las empresas más ligadas al sector bancario -como no podía ser de otra forma- entre aquellas que se verán más beneficiadas. De hecho, entre las diez compañías a las que más han mejorado las estimaciones de beneficio neto para 2022 se cuelan hasta cuatro entidades financieras (ver apoyo).

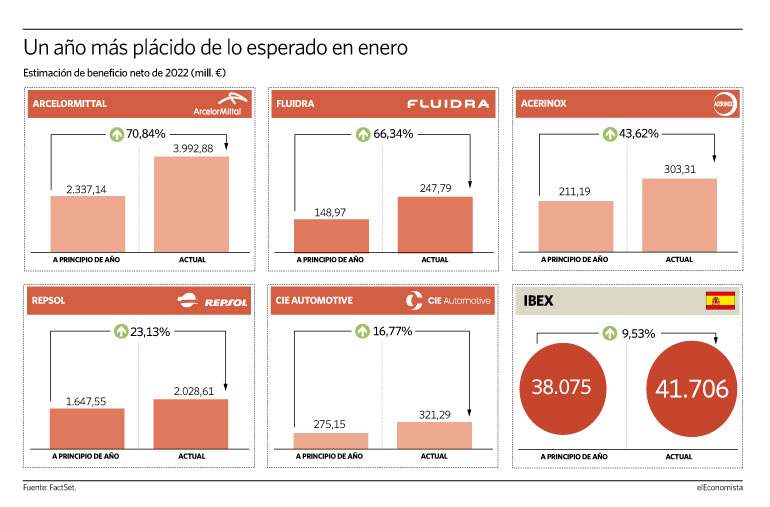

Sin embargo, fuera del ámbito bancario se pueden identificar más protagonistas, como es el caso de ArcelorMittal, Fluidra, Acerinox, Repsol o CIE, que han visto como el consenso de mercado elevaba sus estimaciones de ganancias para el año que viene en al menos un 15% en los últimos seis meses.

El caso más llamativo es el de la compañía siderúrgica, para la que se esperan ahora unas ganancias un 70% superiores a las pronosticadas el 1 de enero. La dinámica positiva en la que está inmersa la firma con sede en Luxemburgo se ha puesto de manifiesto ya este año en el mercado de renta variable, donde sus acciones rebotan cerca de un 30% desde el primero de enero. Sin embargo no espera que frene ahí. Los expertos siguen viendo un potencial alcista a sus acciones superior al 30% de cara a los siguientes 12 meses según recoge el consenso de mercado de FactSet.

Pese a este avance en el parqué, no se espera un drástico incremento de su multiplicador de beneficios. Los analistas calculan un PER, la ratio que mide la relación entre el beneficio neto de una compañía y el precio de sus acciones, cercano a las 6 veces de cara a 2022, algo que sería viable siempre y cuando se cumplan las proyecciones que apuntan a unas ganancias en dicho año que superen los 4.000 millones de euros.

Algo más de recorrido en el parqué ven los analistas a Acerinox. Después de que haya recortado sus subidas anuales a apenas un 7%, aún podría revalorizarse más de un 35% en los siguientes 12 meses según las estimaciones de los analistas. Un crecimiento en bolsa que vendría de la mano de unas estimaciones de beneficio para 2022 que se han visto incrementadas también en más de un 40% desde enero hasta ahora. "Como los volúmenes siguen recuperándose y los precios mejoran, esto implica una ampliación de los márgenes en los próximos trimestres y una mejora secuencial", señalaban desde Barclays tras conocer sus cuentas correspondientes al primer trimestre del ejercicio.

"Se espera un mayor volumen de negocio para Acerniox en el segundo trimestre del año y una mayor rentabilidad en el segundo semestre de 2021"

Una tendencia que secundan desde JP Morgan, desde donde destacan que su crecimiento va de la mano de los "brotes verdes" que se están viendo en "sectores como el electrónico, el de la automoción y el de los productos químicos". "Se espera un mayor volumen de negocio para la compañía en el segundo trimestre del año y una mayor rentabilidad en el segundo semestre de 2021", señalan los expertos de la firma estadounidense a la misma vez que aluden a las intenciones de la compañía española de conseguir un crecimiento de dos dígitos en su beneficio bruto antes de final de año y antes de que se normalice para 2022.

También coincide en Fluidra el ajuste que han realizado los analistas de sus estimaciones de beneficio para 2022 -lo han incrementado en más de un 60%- con el alza que registra el precio de sus acciones en el mercado en 2021. Una de las firmas que ha mejorado sus previsiones para el año venidero es JP Morgan, que ve, además, un incremento en sus márgenes de beneficio bruto y una mayor inversión frente a sus ventas.

En el segundo vagón

Por detrás de ellas, ya se encuentran los casos de Repsol y CIE, empresas en las que el incremento en las estimaciones de ganancias para 2022 que han realizado los expertos en los últimos meses es menor: de entre un 15 y un 20% aproximadamente.

Para la petrolera este incremento supondría volver a acercarse a los niveles de ganancias que mantenía antes de la aparición del Covid-19 en el planeta, aunque eso sí, no le permitiría recuperarlos del todo. Algo que sí ocurría en CIE de cumplirse las nuevas previsiones: volver a los 247 millones de euros.

También hay que destacar el caso más testimonial en ese sentido de la empresa hotelera Meliá, que ha visto cómo los analistas pasaban de esperar durante buena parte el año pérdidas para ella en 2022 o unas ganancias muy reducidas, a vaticinar ahora un pírrico resultado positivo de poco más de 4 millones de euros. Eso sí, esa cifra de beneficio multiplica por casi 4 la estimada en enero (ver gráfico).

Más revisiones al alza en la banca

Si hay un sector que ha copado la lista de empresas en las que más se han incrementado desde enero las estimaciones de beneficio para 2022 ese es el bancario. Hasta cuatro entidades financieras -CaixaBank, Banco Sabadell, Banco Santander y BBVA- se han colado en las primeras posiciones de la lista que refleja estas variaciones.

Entre todas ellas, eso sí, destaca sobre el resto el caso de CaixaBank, la entidad bancaria española más grande por activos tras su fusión con Bankia acordada en septiembre de 2020. Y es que, los analistas han mejorado en más de un 55% las proyecciones de ganancias de 1.600 millones de euros que hacían a comienzo de año, para dejarlas finalmente en unos 2.485 millones.