Telefónica tenía una gran lista de deberes cuando comenzó el curso para convencer definitivamente a inversores y analistas de que era una compañía atractiva donde invertir. En el centro de todo, el mercado le exigía una reducción importante de la deuda, de forma que se igualara a la del resto de sus comparables, algo en la que la española ha centrado todos sus esfuerzos de los últimos tiempos. La pregunta pasa ahora por si volverá pronto el dividendo en efectivo. Hoy abona la segunda parte de su scrip.

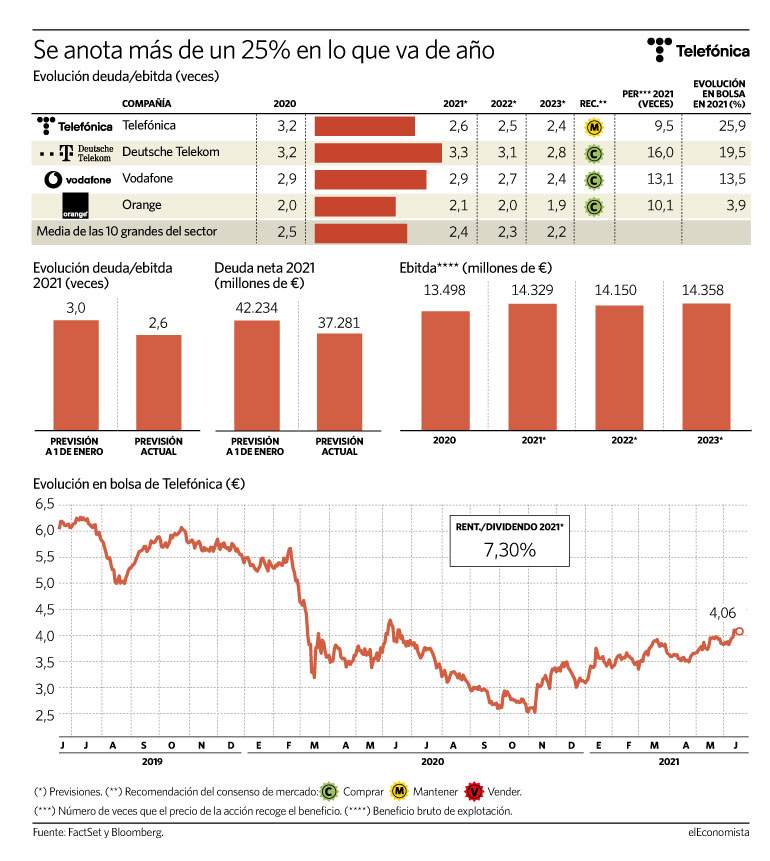

José María Álvarez-Pallete prometió una reducción de 9.000 millones de deuda neta este año, algo que hasta ahora los analistas no habían incluido en sus pronósticos, pero que, poco a poco, está calando en las estimaciones del consenso. La teleco española cerró 2020 con un pasivo neto de 41.700 millones de euros: 3,2 veces su ebitda (beneficio antes de impuestos, intereses, amortizaciones y depreciaciones) del año pasado. Ahora, el consenso de analistas que recoge FactSet sitúa la deuda neta a final del ejercicio en 37.281 millones (incluyendo arrendamientos), lo que supone un tijeretazo de 5.000 millones al gran lastre de la compañía.

Aunque todavía la media no alcanza los 9.000 millones previamente citados, ya recoge una parte de las operaciones anunciadas en los últimos meses, dejando el apalancamiento en 2,6 veces su ebitda proyectado para 2021 (0,6 veces menos que a comienzos de año), lo que le deja a solo 0,2 veces de la media de las 10 grandes del sector, por debajo de la de Deutsche Telekom (que tiene un claro componente de inversión en T-Mobile) y de Vodafone y solo por encima de Orange, que cerrará el año con una deuda de 2 veces.

Hay que recordar que en enero se anunció la venta de las torres de Telxius a American Tower por 7.700 millones, lo que suponía una reducción de 4.600 millones de deuda al tener el 50%. A esta gran operación se le une la fusión con Liberty en Reino Unido, que aporta otros 5.000 millones al haber (aunque también desconsolidará su ebitda). Otras operaciones anunciadas son la venta del 60% de la chilena InfraCo a KKR (otros 400 millones) y la puesta en venta del cable submarino de Telxius (valorado cerca de los 2.000 millones), los activos de Hispanoamérica y su filial Zeleris, con la que espera obtener otros 100 millones.

"Contando los 9.000 millones y las inversiones en espectro y gastos extraordinarios de este año creo que podría llegar a un apalancamiento de 2,3 veces, con lo que alejaría el fantasma de la deuda", explica Juan Peña, analista de GVC Gaesco. "No obstante, aunque se pueda quitar este mantra de forma clara, tiene otros problemas, como la naturaleza del propio sector y el negocio en Latinoamérica, que también le está pesando", añade el experto.

"Tienen que seguir enfocados ahí, generando caja y reduciendo deuda tanto orgánica como inorgánicamente, porque tienen que afrontar también inversiones como la de la subasta de espectro, pero es cierto que ha dado grandes pasos para eliminar esta incertidumbre", agrega Andrés Bolumburu, analista de Banco Sabadell.

Qué pasa con el dividendo

Aunque todavía es algo remoto, la mejoría de la situación financiera de Telefónica podría llevar a pensar en una recuperación progresiva del dividendo. Hay que recordar que en 2020 instauró un scrip al que se han acogido dos tercios de los accionistas, con el ahorro que eso supone para la caja de la compañía. Y este año, la cuantía fue rebajada un 25%, de 0,4 a 0,3 euros por acción, lo que, a precios actuales, todavía ofrece la mayor rentabilidad, con un 7,3%.

El analista de GVC Gaesco cree que "veremos antes un aumento del dividendo por acción que la retirada del scrip con el objetivo de conservar caja pero mantener la yield ante la subida de la acción", mientras que desde Sabadell creen que "una vez hechas las inversiones de este año y reducida la deuda, en 2022 podríamos volver al pago en efectivo ya que las circunstancias que han llevado a la compañía a rebajarlo y hacerlo en scrip ya no se darán y, por lo tanto, no tendrían necesidad de acumular más caja".

Destapar más valor

Tras muchos años en los que el valor de Telefónica en bolsa se ha visto fuertemente presionado a la baja por el lastre de la deuda, en 2021 es la teleco que más sube de entre las grandes, con un alza que supera el 25% desde el primero de enero. "Creo que hay mucho más valor ahí que arrancar, aunque ya viene haciéndolo mejor, pero venimos de una época en la que se ha dejado mucho frente al resto, por la deuda, la competencia y Latinoamérica", explica Bolumburu.

En este sentido, el real brasileño, que ha sido un viento de cara para la empresa en los últimos años, ya se aprecia frente al euro en 2021, en concreto, casi un 5%. "En la medida que vaya consiguiendo monetizar la parte de Latinoamérica, el mercado va a empezar a recoger el valor real de la compañía, que todavía es mucho ya que ciertos inversores, que todavía no entraban a causa del rating, ahora podrían volver a hacerlo", concluye Peña.

Para el consenso de analistas que recoge Bloomberg, los títulos de Telefónica tienen un potencial de más del 18% hasta su precio objetivo de cara a los próximos 12 meses, situado en los 4,8 euros. No obstante, hay analistas que la ven incluso por encima de los 6 euros.

Lo que sí es cierto es que Telefónica cotiza con el mayor descuento por PER -veces que el beneficio previsto se recoge en el precio de la acción- de entre las grandes, con un multiplicador de 9,5 veces de cara a las ganancias de 2021, lo que implica una rebaja del 27% frente a la media que presentan Deutsche Telekom, Vodafone y Orange.

Esto, no obstante, no le ha valido de momento para recuperar la confianza de los analistas. Según el consenso que ofrece FactSet, Telefónica recibe una recomendación de mantener, frente a las compras de sus tres grandes competidores.