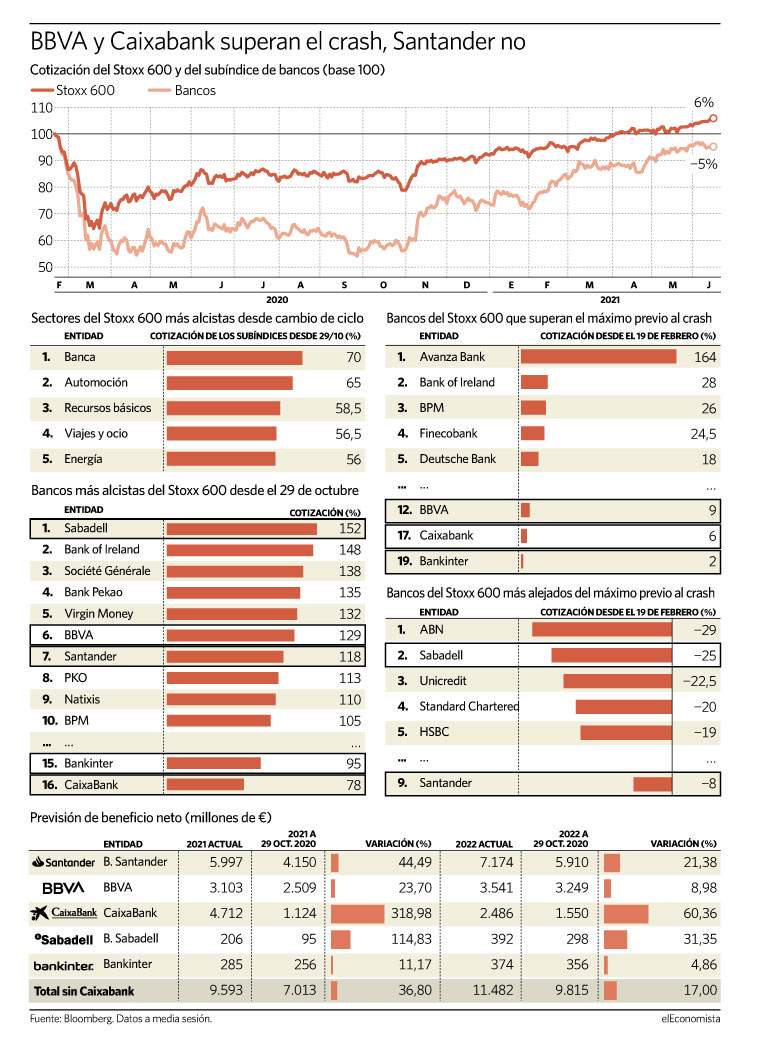

La mitad de la banca europea cotiza ya por encima de precios previos al crash del coronavirus. 21 de las 40 entidades financieras presentes en el índice Stoxx 600 han batido durante las últimas semanas los niveles del 19 de febrero de 2020, cuando la pandemia empezó a hacer estragos en las bolsas del Viejo Continente.

En España, CaixaBank, BBVA y Bankinter se unen a este grupo: han cerrado la herida del Covid, pero Santander y Sabadell no. Las acciones del banco que recientemente se ha fusionado con Bankia superan en cerca de un 6% el precio del 19 de febrero, de justo antes del crash. Las de BBVA lo hacen hasta un 9% y las de Bankinter apenas un 2%.

Por su parte, Santander se encuentra todavía a alrededor de un 8% de borrar la pandemia en bolsa, y Sabadell mucho más lejos, a un 25%, mientras el Ibex 35 tampoco se ha recuperado a pesar de que conseguía ayer registrar máximos del año.

En conjunto, tampoco se consigue aún. El subíndice del Stoxx 600 que reúne a estos 40 bancos está a un 5% de dar carpetazo al Covid, mientras que el índice de referencia cotiza casi un 6% por encima del nivel del 19 de febrero del año pasado.

La recuperación del sector financiero ha sido una de las más dilatadas en Europa, junto a la de la industria de los viajes, al sumar al shock económico general el impacto en su ya deteriorada rentabilidad de una ampliación de los estímulos monetarios sin precedentes, con el horizonte de los tipos de interés oficiales del Banco Central Europeo (BCE) en el 0% -mínimo histórico- más allá de donde llegan las previsiones.

La pretensión de las autoridades es que las condiciones de financiación no ahoguen, pero la recuperación económica golpea directamente a quien ofrece esa financiación, aunque la industria ha sido recompensada con medidas de liquidez relacionadas con la facilidad de depósito en el propio BCE o con préstamos muy ventajosos para seguir con la actividad.

Una reconstrucción del negocio bancario en bolsa lenta, también al haber profundizado más, pero muy intensa: es el sector que más sube en 2021 -un 29%- y, del mismo modo, el que más lo hace desde el 29 de octubre de 2020 -un 70%-, cuando los mercados en general empezaron a cotizar los avances en el desarrollo de las vacunas, que hoy están permitiendo mejorar las expectativas de crecimiento económico.

Este comportamiento en el parqué ha sido apoyado por una mejora de las previsiones de beneficio del sector. Para los bancos españoles, el consenso de analistas que sigue su cotización ha elevado, en conjunto, casi un 37% la estimación de ganancias netas solo para 2021 desde el mismo 29 de octubre de 2020, el día que supuso un punto de inflexión en las bolsas de todo el mundo.

Este porcentaje de mejora no incluye a CaixaBank, para el que se observa un 300% de incremento de la expectativa para este año por la integración de Bankia. Un proceso que la propia industria y las instituciones vienen defendiendo de irremediable en los últimos años para reducir costes y eliminar competencia en un contexto de bajas rentabilidades, que en el caso del resto de entidades se está reflejando en despidos colectivos, cierres de oficinas y en la aceleración de la digitalización de los servicios.

Mejora de la rentabilidad

La mejora de los beneficios esperados por los expertos para la banca española se extiende al 2022, aunque el ritmo se reduce al 17% en conjunto desde el 29 de octubre de 2020, y al 2023, que se queda en el 18,3% -todavía sin contar con CaixaBank en ninguno de los dos plazos-.

La clave está en una clara mejora de la rentabilidad que, si se atiende al ROE, se quedaba rozando en el 5% en las previsiones para 2021 de Banco Santander, BBVA o Bankinter, hace ocho meses, y alcanza ahora el 7%, el 6,6% y el 5,7%, respectivamente. De cara a 2023, se proyecta que el ROE del Santander superará el 8% y que el de Bankinter se acercará a esta cifra.

El último empujón a las expectativas, además de los menores costes y la reactivación de la actividad global y, por tanto, del consumo y de los préstamos y de la demanda de otros productos financieros, es el fuerte incremento de la inflación, que permite a la banca empezar a atisbar escenarios de subida de los tipos de interés.

Por ahora, solo es una ensoñación prematura del único sector para el que una subida del precio del dinero es una subida de su materia prima, sobre todo tras confirmar en los últimos días el BCE que, en el corto plazo y con la recuperación en marcha, no ve ninguna razón para retirar estímulos.