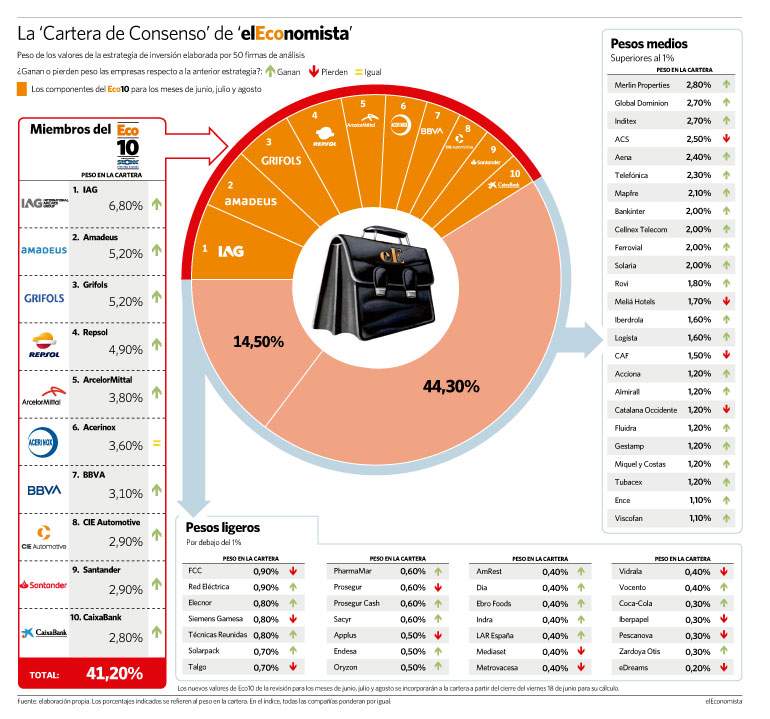

Los inversores siguen escorados al lado cíclico de las bolsas, con la banca y el turismo liderando la recuperación tanto en Europa como en el Ibex 35. La presente renovación de la cartera de Eco10, el índice de ideas de calidad que elabora elEconomista con la colaboración de 50 firmas de análisis y calculado por Stoxx, es un fiel reflejo del momento de mercado actual con una clara exposición al ciclo.

La incorporación de BBVA, CaixaBank y Amadeus al portafolio en sustitución de Inditex, Cellnex y Meliá constata, por un lado, la apuesta de los analistas por el sector bancario con tres representantes en el selectivo naranja, el mayor número de entidades desde 2013 (BBVA, Banco Popular y Bankinter).

Por otro, evidencia el posicionamiento en el sector turístico de cara a los meses de verano en IAG –que continúa un trimestre más en el primer puesto–y Amadeus, que regresa un trimestre después directamente a la segunda posición, así como la poca querencia por la hotelera, una de las candidatas a abandonar el índice de referencia en junio y que carga con la peor recomendación del selectivo.

El nuevo Eco10 cuenta con un potencial alcista medio del 8,5%

Junto a los valores ya mencionados también continúan Grifols, Repsol, ArcelorMittal, Acerinox, CIE Automotive y Santander. Todos los componentes del selectivo son valores que forman parte del indicador de referencia español. Los cambios se harán efectivos el próximo 18 de junio a cierre de sesión.

Con esta composición, el nuevo Eco10 cuenta con un potencial alcista medio del 8,5%, un aspecto en el que destaca Arcelor, que tiene un recorrido del 21%, hasta los 32,15 euros en los que el consenso que recoge FactSet valora a sus títulos, pese a anotarse desde enero un 33% y ser uno de los valores más alcistas del año. Excluyendo a Amadeus, que distorsiona la media, la cartera se compra a un multiplicador de beneficios para 2021 de 11,7 veces. La mitad de los valores –IAG, Grifols, Santander y las dos acereras– reciben sendas recomendaciones de compra y CaixaBank está muy cerca de serlo. Ninguno carga con un consejo de vender sus títulos.

En lo que llevamos de 2021 el rendimiento del selectivo naranja bate en 4 puntos al Ibex

Desde su nacimiento el 16 de junio de 2006 hasta el 30 de mayo, el índice ha tenido éxito en batir a su referencia, el Ibex 35: lo aventaja en 54,5 puntos, con una rentabilidad del 38,5% para el Eco10, frente a la caída del 16% que ha experimentado el indicador español en el mismo periodo. En lo que llevamos de 2021 el rendimiento del selectivo naranja también ha sido superior, y se anota una subida del 18% respecto al 14% que sube el principal indicador desde que arrancó el presente ejercicio.

El año de la banca

El sector bancario ha pasado en los últimos seis meses de ser el patito feo al cisne del Ibex, con un rebote cercano al 90% desde el pasado 9 de noviembre, cuando Pfizer comunicó al mercado la efectividad de su vacuna. Aunque la gran banca del índice aún cotiza un 5,6% por debajo del crash bursátil que arrancó en febrero de 2020 por el coronavirus, ya vuelven a representar una cuarta parte del peso de toda la bolsa nacional y solo Santander, más del 10%.

La industria ha aportado más de la mitad de los puntos que suma el indicador en el ejercicio. Tener bancos en cartera está siendo un elemento diferencial para lograr altas rentabilidades en 2021. Así lo creen al menos 22 de las 50 firmas de inversión contribuyen a la elaboración del índice y que han incluido, al menos, a un banco en su selección.

Imantia: "La perspectiva de una flexibilización de las restricciones al pago de dividendos tras el verano será un catalizador"

"Pensamos que, a pesar de la positiva evolución mostrada este año, el sector financiero mantiene un elevado atractivo en un entorno de normalización de tipos de interés y con unas presiones inflacionistas que, aunque temporales, pueden dar un impulso adicional a unas valoraciones que no encontramos exigentes", señala Jaime Espejo, gestor de renta variable de Imantia Capital. "Adicionalmente", continúa, "la perspectiva de una flexibilización de las restricciones al pago de dividendos tras el verano será un catalizador que estará presente a lo largo del trimestre".

BBVA regresa al Eco10 seis años después. Sus títulos se anotan un 29% desde enero y ha logrado borrar la caída en bolsa a causa del Covid-19. Cuenta con potencial alcista para avanzar un 3% más hasta los 5,22 euros de cara a los próximos meses, lo que supondría regresar a niveles que no alcanza desde 2018. En 2020 la entidad vasca obtuvo un beneficio neto de 1.305 millones de euros, un 62,9% menos que un año antes, debido a las provisiones para afrontar la crisis del coronavirus y al deterioro del valor de su filial en EEUU y que supuso un cargo de 2.084 millones. De cara a 2021, el consenso prevé que las ganancias crezcan un 136% más, hasta superar la barrera de los 3.000 millones. "Creemos que podríamos ver mejoras en las estimaciones de consenso en 2021 debido al menor coste del riesgo, pero creemos que es menos probable en 2022-23", señalan desde JP Morgan.

"La recuperación macro y la venta del negocio en EEUU en el primer semestre del año permiten implementar un plan de recompra de acciones por hasta el 10% del capital, reestructurar el negocio en España y mejorar la ratio de capital", destacan desde Bankinter, que ha incluido a BBVA en su cartera. También lo ha hecho IG, con una cartera compuesta para aprovechar "la recuperación económica y la aceleración de la vacunación, que servirán para mejorar sus perspectivas ya que entramos en periodo de verano", señala Sergio Ávila.

CaixaBank se estrena por primera vez

Respecto a la entidad capitaneada por Gonzalo Gortázar, es su primera vez en el selectivo naranja y su ingreso se produce en un año de transición tras la fusión con Bankia el pasado mes de marzo. Tras rebotar alrededor de un 35% desde enero y haber recuperado niveles prepandemia, los expertos aún le conceden margen para avanzar un 6% más al valorarla en 2,95 euros. CaixaBank es, a ojos de los analistas, la entidad que más verá aumentar su beneficio neto en 2021 respecto al del año anterior triplicándolo, al pasar de 1.381 millones de euros en 2020 a los 4.622 millones que espera el consenso que recoge FactSet para el actual.

XTB: "Durante los próximos trimestres se espera que se empiecen a notar los aspectos positivos de su fusión con Bankia"

"Las cifras del primer trimestre de 2021 confirman la resiliencia del negocio y el cambio a mejor en el coste del riesgo tras los esfuerzos de 2020. Los fundamentales son sólidos y la integración de Bankia tiene sentido, con sinergias de costes de hasta 770 millones de euros en 2023", destacan desde Bankinter.

Para XTB, que la ha elegido en su selección, "durante los próximos trimestres se espera que se empiecen a notar los aspectos positivos de su fusión con Bankia, durante el primer trimestre, sin tener en cuenta los beneficios extraordinarios, logró mejorar sus cuentas, y la reactivación del ciclo económico y la reducción de costes le podrá ayudar a mejorar sus resultados".

En cuanto a Santander, repite un trimestre más apoyada en las perspectivas positivas para 2021, cuando se espera que roce los 6.000 millones de euros de beneficio (cuando en noviembre se dudaba de que fuera capaz de superar los 4.000 millones), un futurible movimiento de tipos de interés, los recortes de costes y una posición de capital más reforzada así como su diversificación geográfica. La firma rebota un 37% desde enero, tiene un potencial del 5% y vuelve a lucir un consejo por primera vez en trece meses.

Santander cotiza a un PER de 9 veces su beneficio de 2021

De las tres entidades que conforman la cartera, es la cántabra la que cotiza a un PER (veces que el beneficio está recogido en el precio de la acción)de 9 veces su beneficio de 2021, frente a las 11 veces de BBVA y las 10 veces de CaixaBank. Imantia ha mantenido a Santander en su cartera en esta revisión "para aprovechar una mejora de la situación en los mercados iberoamericanos, y especialmente Brasil, uno de los motores de resultados del banco", explica su gestor.

Entre el resto de compañías que continúan en el índice, todas salvo Acerinox mejoran su ponderación en la Cartera de Consenso respecto a marzo, aunque en el índice ponderan todas por igual. Grifols es el único valor con corte defensivo, que resiste desde septiembre de 2019 y tras IAG y Amadeus es el que más se repite en las carteras. El fabricante de hemoderivados luce una de las mejores recomendaciones del indicador y no gustaba tanto a los analistas desde 2008.

Morabanc: "Grifols goza de un negocio con crecimiento secular y buenas rentabilidades que le permitirán seguir creando valor para el accionista en el largo plazo"

"Grifols goza de un negocio con crecimiento secular y buenas rentabilidades que le permitirán seguir creando valor para el accionista en el largo plazo. La corrección de 2020 y principios del 2021 es por aspectos circunstanciales de abastecimiento de plasma que para nada cambian la tesis de medio y largo plazo: un creciente uso per cápita de proteínas plasmáticas para tratar diversas enfermedades", defienden desde Morabanc.

También aguanta Repsol, que se ha convertido en uno de los valores más alcistas de 2021 al calor de los resultados del primer trimestre que presentó en abril. "Durante los próximos meses esperamos que los precios del petróleo sigan subiendo y se sitúen por encima de los 70 dólares por barril", prevén desde XTB, quienes creen que los inversores "seguirán descontando un incremento en los resultados de las compañías petroleras", añaden.

Merlin se queda a las puertas tras empatar con CaixaBank

El banco catalán y la socimi han empatado por ponderación en esta última revisión. En caso de igualdad se incluye la compañía que más veces se haya repetido en las carteras de los analistas, en este caso, CaixaBank. Los expertos también han mostrado su preferencia por otro valor cíclico como Merlin, que sube con fuerza respecto a marzo y se queda a las puertas de volver al índice por primera vez desde marzo de 2019. La compañía dirigida por Ismael Clemente se anota un 24% en lo que llevamos de ejercicio y cotiza en niveles que no veía desde noviembre de 2019. Muy cerca y con la misma ponderación se han quedado también Global Dominion (la firma del Mercado Continuo más ponderada) , Inditex –que cae del quinto al décimo tercer puesto y se queda fuera– y Telefónica, que dijo adiós al selectivo en la anterior revisión.