El beneficio de Iberdrola cayó un 19,5% en el primer trimestre del año respecto al mismo periodo de 2020 por los ingresos extraordinarios de su salida de Siemens Gamesa, pero invierte un 45% más. Unos números que los inversores han acogido con alzas del 2% desde el pasado miércoles y que han convencido a los expertos. Las 16 casas de análisis que han revisado su precio objetivo a partir de lo reportado mantienen o han incrementado su valoración un 1,7%, de media entre los 10,5 euros y los 15 euros por título.

Aunque el valor ha perdido comba en bolsa por la rotación de carteras hacia el ciclo y en el conjunto del año aún pierde algo más de un 2%, desde los mínimos que Iberdrola tocó en marzo, rebota alrededor de un 14%.

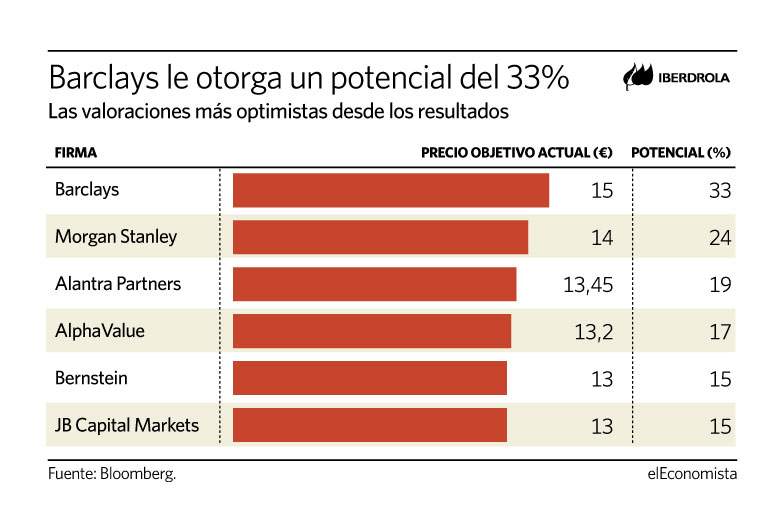

Y ya son siete las firmas de inversión que ven a sus títulos por encima de los 13 euros en los próximos doce meses. Una valoración que a precios actuales representa un potencial alcista de entre un 15% y un 33%. Más arriba aún la ven Barclays y Morgan Stanley con 15 y 14 euros, respectivamente, así como Goldman Sachs, que ya emitió este precio justo en un informe de febrero. Batir la cota de los 13 euros supondría pulverizar los máximos históricos que alcanzó en enero en 12,33 euros.

En el caso de Barclays, que ha elevado de 14 a 15 euros su precio justo, creen que la ejecución de la cartera de crecimiento orgánico y las potenciales sinergias de las adquisiciones en EEUU y en Brasil serán catalizadores positivos. "Iberdrola reforzó su estructura de integración vertical, lo que debería ofrecerle protección frente a los precios de la energía y la deflación", destacan desde la entidad.

Morgan Stanley, que mantiene los 14 euros que elevó desde los 12 euros la semana anterior, ve las condiciones para que la española pueda revertir el peor comportamiento que ha mantenido frente a Enel, fundamentalmente "gracias a la exposición de Iberdrola al momentum de política climática en EEUU, las próximas subastas de energía eólica marina y el fondo de Recuperación de la UE", defienden sus analistas.