Morgan Stanley subió este jueves, de un plumazo, el precio objetivo para Iberdrola desde los 12 hasta los 14 euros -lo que implica otorgarle un potencial del 23,4%- y mejoró su recomendación desde en línea con el sector a sobreponderar. Solo 3 entidades, entre las 34 que siguen el valor, igualan o mejoran ese precio. La valoración media que concede a la eléctrica el consenso de analistas que recoge FactSet es bastante menos optimista, de 11,94 euros (un potencial del 5,3%), y su recomendación es un mantener.

En el informe publicado este jueves, los analistas de Morgan Stanley afirman que Iberdrola "debería hacerlo mejor a medida que el tema de la descarbonización vuelve a estar de moda". La eléctrica "se ha convertido en nuestra large cap preferida. Vemos condiciones para que pueda darle la vuelta al peor comportamiento que ha tenido en el año, a seis meses y a 12 meses frente a Enel, fundamentalmente gracias a la exposición de Iberdrola al momentum de política climática en EEUU, las próximas subastas de energía eólica marina" y el fondo de Recuperación de la UE.

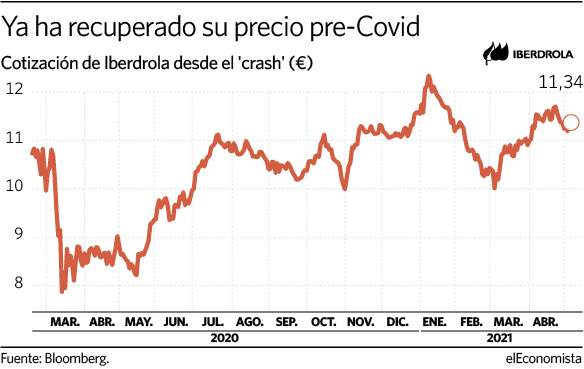

En lo que llevamos de año, Iberdrola se ha quedado rezagada respecto a la eléctrica italiana, que se anota un 1,9% en 2021 frente al 3,1% que se deja la española en el parqué. Iberdrola se cuela entre los valores más bajistas del Ibex 35, pero también de su sector: el índice europeo de utilities cae solo un 0,3% en el año, con algunos valores, como Veolia, E.On o la más cercana Naturgy subiendo a doble dígito.

También hacen alusión los analistas del banco estadounidense a la valoración actual de Iberdrola: "Cotizando con un PER [número de veces que el precio recoge el beneficio] de 17 veces para sus ganancias de 2022 (...), no puede considerarse un valor deprimido. Sin embargo, creemos que una valoración con prima está garantizada, teniendo en cuenta que presenta un mix de negocio best in class, con el 50% del ebitda [resultado bruto de explotación] procedente de redes y un 27% de la energía eólica y solar. En consecuencia, prevemos que el mercado ponga más en valor el plan de crecimiento a 2030", señalan.