Madrid

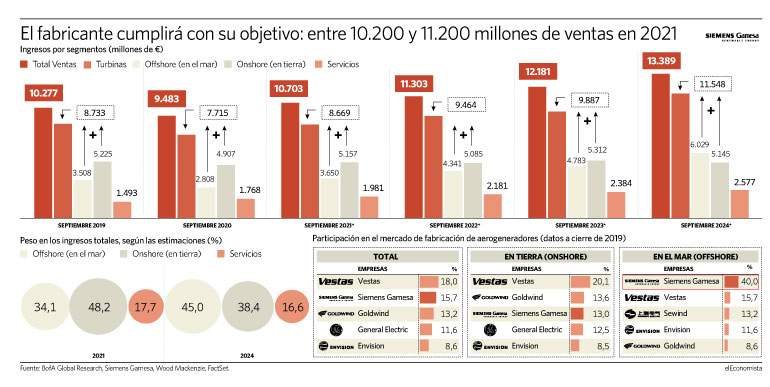

Siemens Gamesa ingresará más con las instalaciones de aerogeneradores en el mar (offshore en la jerga del sector eólico) que con los molinos en tierra (onshore) ya en 2024. El ligerazgo del fabricante de turbinas hispanogermano en el segmento de la industria que más se extenderá en todo el mundo será la base del crecimiento de su cifra de negocio, de cerca del 40% dentro de tres años, respecto a 2020, según las estimaciones del consenso de analistas que reúne FactSet.

El peso del offshore en los ingresos de Siemens Gamesa pasará del 34,1% -3.650 millones de euros- en el ejercicio fiscal 2021 (finaliza a cierre de septiembre), al 45% en 2024 -6.000 millones-, según estas mismas previsiones, mientras que el onshore retrocederá del 48,2% -5.150 millones- al 38,4% -quedándose en cerca de 5.0000 millones-, en el mismo periodo.

Desde la fusión en 2016 de la división eólica del conglomerado alemán que da el primer nombre a la compañía y el fabricante de aerogeneradores español que le sigue, Siemens Gamesa está inmersa en un proceso de reestructuración que avanza hacia consolidar "una cuota del 50%" del mercado global de los molinos instalados en el mar, según apuntan ya distintas firmas de análisis, como JP Morgan o Citi.

En 2019, la participación se quedó ya en el 40%, pero de una tarta bastante más pequeña respecto al tamaño que alcanzará en los próximos años. En Europa, "el mercado más maduro con diferencia", según la propia empresa, la cuota superó el 70% en el primer semestre de 2020. "Y actualmente tenemos instalados 16,7 GW, una cuota de mercado del 55%", aseguran.

Son los aerogeneradores más grandes y rentables, para los que se espera "un crecimiento de la inversión de cerca del 20% al año en la próxima década" -según destaca JP Morgan-, gracias a la que Siemens Gamesa defiende la mayor expectativa de incremento de ingresos de la industria y la mejora más profunda del margen operativo (el beneficio que consigue de 100 euros vendidos), de alrededor de 4,5 puntos porcentuales entre 2021 y 2023, del 3,8% al 8,4%, en línea con su plan estratégico. Hasta quedarse a un solo punto de la rentabilidad de su principal rival y líder mundial, Vestas, según las previsiones que publica FactSet.

Este mismo lunes 12 de abril, Siemens Gamesa confirmó un proyecto offshore en Países Bajos de 759 MW. "Con esta declaración, hemos revisado nuestra estimación de pedidos del segundo trimestre fiscal [de enero a marzo] al alza hasta los 4.870 millones de euros, un aumento de alrededor del 120% interanual, impulsado por un número muy sólido de pedidos en el extranjero de alrededor de 2.830 millones de euros, compuesto por tres proyectos: Hollandse Kust Noord, Courseulles-sur-Mer y Sofia [este último de 1,4 GW con el nuevo aerogenerador de 14 MW]", explica Citi.

También el lunes, Marc Becker, director ejecutivo del negocio offshore, admitió en una entrevista con Bloomberg que la empresa valora fabricar en EEUU, ante la dificultad y el coste de transportar los aerogeneradores marinos, para los que se espera una fuerte demanda en la primera potencia del mundo, "hasta convertirse en el segundo mercado offshore para Siemens Gamesa tras Reino Unido".

En esta línea, el 11 de enero, Siemens Gamesa anunció el cierre de las plantas de Somozas (La Coruña) y Cuenca, y un ERE (expediente de regulación de empleo) que afectará a un máximo de 266 personas por motivos precisamente de "rentabilidad y competitividad". La empresa ha ido realizando dolorosos "ajustes en la capacidad industrial" -como eufemísticamente denomina a los cierres y despidos- en sus plantas de aerogeneradores para tierra, mientras que se ha enfocado en liderar el mercado de la energía eólica instalada en el mar.

Siemens Gamesa cotizó intensamente el crecimiento esperado para el sector eólico en general

"Su turbina líder en la industria, de 14 MW -con un rotor de un diámetro de 222 metros y palas de 108 metros- le permitirá mantener un objetivo de cuota de mercado de más del 50%", asegura JP Morgan. El segmento offshore presenta "un crecimiento estructural", añade un informe de Citi, donde se incide también en el "potencial" de estas instalaciones para "el hidrógeno verde". "El crecimiento del tamaño de las turbinas eólicas marinas solo continuará mientras no aumente los costes", sentenció Becker a Bloomberg.

Siemens Gamesa cotizó intensamente el crecimiento esperado para el sector eólico en general y su liderazgo en el mar en concreto en la primera fase de la recuperación vivida en la bolsa tras el crash de marzo de 2020, marcada por las inversiones en energía verde de los fondos de reconstrucción de la Unión Europea.

Corrige en bolsa un 23% desde máximos

Las acciones llegaron a subir un 250% desde mínimos, hasta hacer un techo histórico el 7 de enero en 38,48 euros, desde donde ha corregido cerca de un 25%. Las valoraciones apuntan a que recuperará al menos los 32 euros en los que empezó el año, aunque la mayoría de analistas advierte del impacto de la subida del precio de las materias primas y, especialmente, del acero como principal freno a corto plazo en el parqué, y para la evolución del negocio. Descontado está que Siemens Gamesa cumpla sus objetivos.