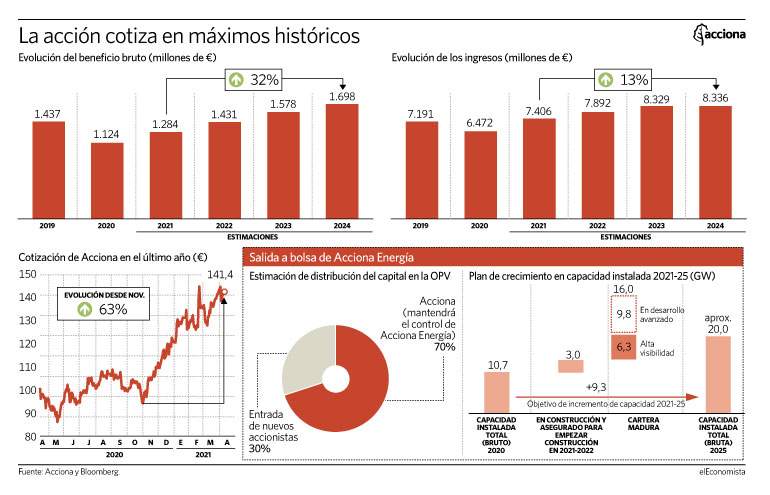

Acciona aspira a poner en valor su filial de renovables, y para ello dio luz verde este lunes a la OPV de la que mantendrá el control de un 70% del capital. Los analistas esperan que el crecimiento del beneficio bruto de la compañía crezca más del 30% de 2021 a 2024 -último año sobre el que existen previsiones, aunque el nuevo plan de la firma alcanza hasta 2025-, lo que implica un crecimiento medio anual cercano al 11%, en línea con las estimaciones conservadoras que ha dado la propia compañía en los últimos meses. De cara a 2021 su previsión contempla un aumento del ebitda de entre el 10% y el 15%, con lo que la estimación del consenso, en el 14,2% se queda en el rango alto de esta horquilla, hasta alcanzar los 1.284 millones de euros. En 2024 su beneficio bruto rozará los 1.700 millones de euros, según estas mismas previsiones.

La salida a bolsa de la división de Energía supondrá "poner en valor activos que, bajo nuestro punto de vista, están valorados con cierto sesgo conservador", apuntaban desde Renta 4. Hay que tener en cuenta que Acciona Energía representa casi el 74% del total del ebitda del grupo, con datos a cierre de 2020, frente al 19% de Infraestructuras, el 1,7% de desarrollo inmobiliario y el 5,6% que aportó la gestora de fondos Bestinver el año pasado.

Las previsiones más halagüeñas para la compañía explican que su acción cotice en zona de máximos históricos, aunque todavía con potencial alcista por delante. Los analistas calculan un precio objetivo por encima de los 151,2 euros, lo que supone un recorrido adicional del 8% desde los niveles actuales. "Dos motivos explican el impacto positivo de la salida a bolsa de Acciona Energía", sostienen desde Bankinter. Por un lado, "acelera el objetivo de crecimiento hasta 20 gigavatios en 2025 frente al objetivo previo de 15GW en 2024 (actualmente cuentan con 10,7GW)", lo que implica doblar su capacidad. De otro, "cristaliza el valor de la filial de más crecimiento del grupo, en un momento de gran apetito inversor por valores ligados a la transición energética", concluyen los expertos.

De acuerdo con su nuevo Plan de negocio, Acciona quiere añadir 9,6 GW y alcanzar los 20 GW de renovables en 2025; el 88% del total se concentraría en México, EEUU, Chile y Australia, más España. La división de negocio de Energía de Acciona cuenta con 8.835 MW instalados -el 80% eólicos-, de los que 5.014 MW están en España; una parte relevante cobra una retribución regulada. En el ámbito internacional tiene 3.820 MW.

Acciona hará del año Covid un bache en el camino, ya que se espera que al cierre de este ejercicio haya recuperado ya sus cifras previas de 2019. El consenso prevé ingresos de 7.400 millones de euros este año, unos 200 millones por encima que en 2019, aunque en términos de ebitda habrá que esperar hasta 2022 para volver a los 1.400 millones prepandemia.

Dividendo

La buena marcha de Acciona se trasladará a la retribución a sus accionistas. La firma anunció que, con cargo a 2020, abonará 3,9 euros brutos por título, lo que supone un 150% más que el año pasado y recuperar niveles previos a la pandemia. El dividendo pagado en 2018 fue de 3,5 euros. De cara al futuro esperan "un crecimiento moderado y sostenible".

El pago se espera para los primeros días del mes de julio y renta a los precios actuales renta un 2,8%. Pero la situación será distinta a partir de que Acciona Energía se desconsolide del grupo tras su salida a bolsa. Los pagos se dividirán entre la nueva filial y la matriz. Es por ello que el consenso de Bloomberg prevé para Acciona de 2,1 euros con cargo a este ejercicio, y otro de 2,22 euros en 2022. La firma de renovables ha anunciado que su intención es situar su política de retribución al accionista en línea con la práctica del mercado, teniendo en cuenta el perfil de crecimiento y el objetivo del perfil de crédito de grado de inversión.

La filial de Energía aspira a doblar la capacidad instalada, hasta los 20 GW en 2025

La salida a bolsa de la filial verde de Acciona es una más de entre la media docena que se plantean poner un pie sobre el parqué nacional hasta junio, aunque por tamaño podría ser la mayor OPV de nuestro país en años. Los analistas de Barclays hablan de una valoración de 10.393 millones de euros para Acciona Energía, en línea con la previsión que manejan distintas fuentes de mercado, entre los 9.000 y 10.000 millones de euros. En este caso la operación está dirigida exclusivamente a inversores institucionales.

El mayor competidor que se encontrará en el camino la filial controlada por la familia Entrecanales será Repsol Generación Eléctrica, filial de la petrolera que también ha anunciado su intención de cotizar, aunque se han dado de plazo hasta mediados del próximo año.

A los dos gigantes se suman Opdenergy y Ecoener que han confirmado su salida a bolsa. También podrían llegar los estrenos de Factorenergía y EDiF Solar -que irá a BME Growth-. Además, Greenalia ya prepara su salto desde el antiguo MAB al Continuo para 2022. Global Dominion también ha mostrado públicamente su intención de escindir el negocio de renovables y colocarlo en bolsa.