Con la bolsa arrasada por la pandemia de coronavirus, eléctricas, negocios regulados, farmacéuticas y los distribuidores de productos de primera necesidad fueron las empresas cotizadas a las que elEconomista señaló como las que tenían mayor capacidad para defender sus márgenes, y por tanto sus ganancias, en un contexto de crisis como el que ya se asumía en marzo de 2020.

La salud de las compañías se puso a prueba. El impacto del Covid afloró las debilidades de prácticamente todos los negocios y en un contexto así, solo los más rentables y los que obtienen márgenes más estables son capaces de defender las expectativas de beneficios con garantías.

Este tipo de empresas, las más defensivas, son las que dependen de una demanda inelástica, que no varía excesivamente ante los shocks -electricidad, servicios regulados, farmacia, alimentación y otros productos de primera necesidad son segmentos de actividad que sufren menos- o son compañías que parten de una posición dominante o con costes muy bajos.

En la bolsa española, eran pocos los ejemplos que cumplían estas condiciones en marzo de 2020: Inditex, Iberdrola, Grifols, Naturgy, REE, Enagás o Ebro aparecían como las únicas que lo habían demostrado desde la crisis financiera de 2008, y, de nuevo, lo han vuelto hacer, con su recompensa en el parqué, con la excepción del grupo de Zara y la incorporación de otras defensivas clásicas como Almirall, Faes Farma o Euskaltel, de industriales líderes de sus segmentos como Viscofan, Fluidra y Vidrala y de empresas en crecimiento como Cellnex, Solaria o Grenergy.

De cara a la recuperación, la cuestión ahora es qué empresas son capaces de acelerar el crecimiento mejorando su rentabilidad. Despidos, recortes salariales, prejubilaciones, reducciones de los bonus de los directivos, presiones a proveedores, subidas de precios de los productos y servicios sin expulsar a los clientes, cancelaciones de dividendos, absorciones de los fondos de reconstrucción o rebajas de los intereses de la deuda componen la batería de factores que apoya este proceso.

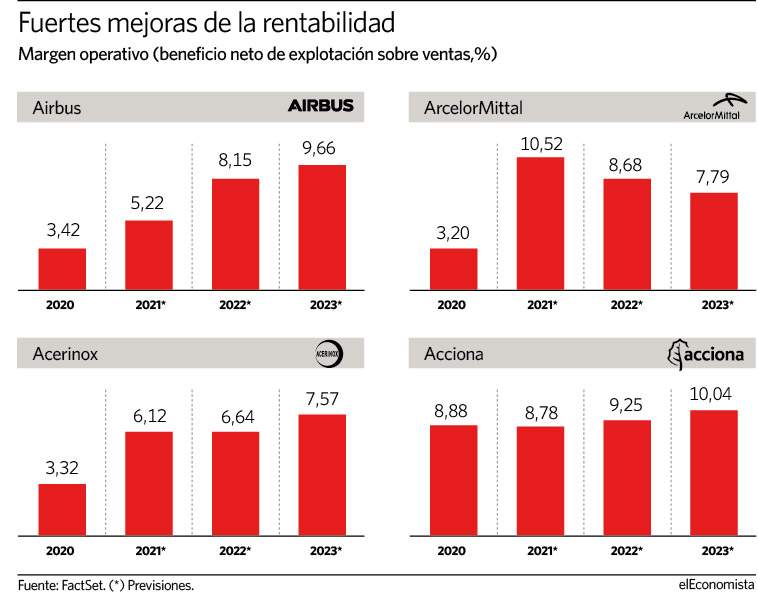

Las previsiones para algunas firmas ya favorecen una mejora del margen (la capacidad de exprimir las ventas), hasta el punto de que se espera que logren antes beneficios previos al shock que ingresos, acelerando la recuperación pese al deterioro del negocio, como ocurre con Airbus, Arcelor, Acerinox o Acciona.

En el caso del fabricante de aeronaves, las previsiones apuntan a que el conglomerado no logrará ventas similares a las de 2019 hasta más allá de 2023 por la falta de visibilidad sobre la recuperación de la movilidad. Para ese mismo año, la previsión es que el ebitda (beneficio bruto) sí supere el récord de 9.873 millones de 2019 -ajustado-, y mucho antes, en 2021, el presentado ese mismo año, 3.949 millones, con una mejora del margen bruto de 6 puntos porcentuales, del 5,6% al 11,8%.

ArcelorMittal, según las estimaciones, pasará de una rentabilidad del 6,2% en 2019, cuando presentó un ebitda de 3.902 millones, a rozar un 14% en 2021, para conseguir unas ganancias brutas de casi 7.000 millones, con muchos menos ingresos. Acerinox presenta también una clara mejora del margen.