Madrid

Hace apenas cinco sesiones, cuando la semana daba comienzo, la principal referencia bursátil de Europa, el EuroStoxx 50, lograba alcanzar los niveles con los que había dado comienzo el año 2020. El selectivo continental, en un alarde de fortaleza, rozaba de manera intradiaria los 3.745 puntos con los que cerró en el año 2019, y reducía a la más mínima expresión las pérdidas acumuladas durante el año de la pandemia. La pregunta que analistas e inversores se planteaban entonces era unánime: ¿tendrá fuerza el selectivo para dirigirse a sus resistencias clave de medio plazo? ¿Será capaz de ir de manera directa hacia los máximos alcanzados antes del impacto del Covid-19 en la economía?

Unas cuantas jornadas de consolidación después, las dudas han empañado ligeramente la euforia que se respiraba al inicio de la semana. La amenaza que supone el rápido aumento en el rendimiento de los bonos soberanos de muchos países de Europa y, sobre todo, de EEUU, ha inferido algo de cautela a los mercados. "No cabe duda de que el alcance de este entorno resistivo está provocando cierto vértigo, algo del todo normal a tenor de la importancia del objetivo alcanzado", asegura Joan Cabrero, analista técnico y asesor de Ecotrader, quien advierte de que antes de lanzarse a por el siguiente objetivo, los 3.867 puntos (los máximos que se marcaron durante el año pasado, muy cerca de los altos de 2015 que también frenaron las subidas), el EuroStoxx 50 podría abrir la puerta a una nueva fase de consolidación o corrección similar a la que vimos en enero que sirva para dar una oportunidad de reincorporación al rally alcista del selectivo europeo a los rezagados que no lo hicieran cuando desde Ecotrader se dio la señal de compra a comienzos de mes.

Sin embargo, consolidaciones al margen, la clara tendencia alcista en la que están inmersas las principales bolsas de Europa en las últimas sesiones hace pensar a propios y extraños no solo en una vuelta a los máximos vistos antes de la aparición de los primeros infectados por Covid-19, sino incluso en una vuelta a los máximos vistos antes de la gran crisis financiera de 2008, que es el siguiente gran objetivo técnico al que se enfrentaría el EuroStoxx 50 si lograra batir los reseñados 3.867 puntos. "La perspectiva a largo plazo de una recuperación económica es mucho más positiva y es probable que respalde el sentimiento de riesgo, lo que hace que la corrección actual del mercado sea una breve pausa antes de alcanzar nuevos máximos", afirman desde ActivTrades.

Exuberancia, ¿racional o irracional?

Esta progresiva recuperación de niveles en Europa ha venido de la mano de una corriente eminentemente alcista en Wall Street que ha llevado a sus índices de referencia a marcar máximos históricos día tras día (ver información destacada). De hecho, las subidas continuadas al otro lado del Atlántico ya han traído a colación las ya famosas palabras del presidente de la Fed, Alan Greenspan, en 1996: "¿Cómo sabemos cuándo la exuberancia irracional ha disparado indebidamente el valor de los activos, que luego se ven sometidos a contracciones inesperadas y prolongadas?".

"Las expectativas de estímulo fiscal, el progreso en la distribución de vacunas y una sólida temporada de ganancias del cuarto trimestre de 2020 respaldan a los mercados de valores", contrapone Esty Dwek, de Natixis IM Solutions, que hace especial hincapié en que "el 80% de las empresas del S&P 500 y el 72% de las empresas del Stoxx 600 están teniendo beneficios por encima de lo esperado por el mercado".

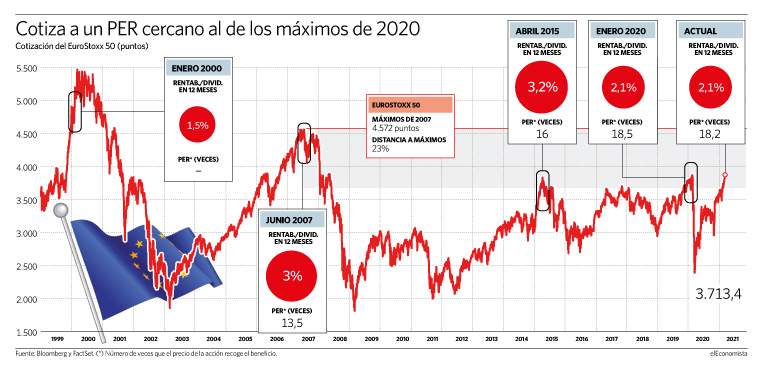

Sin embargo, los datos reflejan que con las estimaciones de beneficio previstas para este ejercicio, el precio que se está pagando por la bolsa europea es ligeramente superior al que se desembolsaba en 2015, cuando el EuroStoxx cotizaba en niveles similares a los actuales. No en vano, la ratio de PER (número de veces que el beneficio está recogido en el precio de la acción) es ahora superior a las 18 veces por las 16 de entonces.

Más flagrante es incluso la comparación con los niveles en los que se movía el índice continental antes del inicio de la que ha sido hasta hora la crisis financiera más pronunciada y duradera del siglo, la desatada en 2008. En aquella época en la que el EuroStoxx superaba los 4.500 puntos, su multiplicador de ganancias era más reducido, 13,5 veces y todo ello con una rentabilidad por dividendo del 3%, muy superior al 2,1% ofrecido de media en la actualidad por las compañías que componen el selectivo.