Madrid

El hito sucedió justo antes del anuncio de la última ampliación de los estímulos monetarios del Banco Central Europeo (BCE) de este jueves como muestra de que el mercado anticipa los acontecimientos. El Tesoro Público de España emitió deuda al plazo de referencia, con vencimiento a 10 años, a interés negativo por primera vez, tras hacerlo Portugal recientemente y previamente Alemania, Francia, Holanda o Bélgica. De las grandes economías de la eurozona, solo queda Italia por lograrlo.

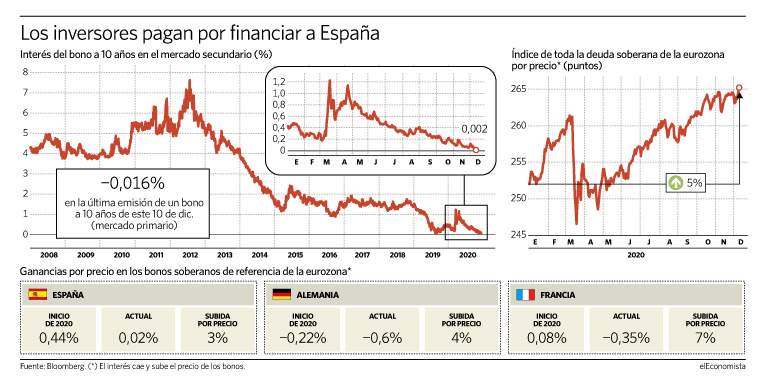

Los inversores pagaron por financiar a España en el mercado primario al descontar que el BCE ampliaría su programa de emergencia de compra de bonos -como finalmente hizo en medio billón de euros y hasta marzo de 2022- que viene manteniendo los costes de financiación de estados y empresas del club comunitario en mínimos históricos en un momento crucial por el shock que ha supuesto la pandemia de coronavirus.

Según esta misma expectativa, y a pesar del retraso del fondo de reconstrucción de la Unión Europea (UE) por el veto de Polonia y Hungría y de que la deuda pública superará el 120% del PIB al cierre del año, el interés del bono de referencia de España venía rondando el 0% desde hace semanas en el mercado secundario, donde se mantuvo a apenas 3 puntos básicos de perforarlo este mismo jueves a pesar de que la emisión en el mercado primario se hizo a un tipo medio negativo.

El bono de referencia sigue a 3 puntos básicos del 0% en el mercado secundario

Con la deuda española con vencimiento a 10 años se gana ya un 3% en 2020 -el interés cae y sube el precio en el mercado secundario- y un 4,5% desde el 1,2% que alcanzó en el mayor pico de tensión de la pandemia de coronavirus, en marzo. Un techo muy alejado del 7,6% que llegó a superar en el verano de 2012 en el que España tuvo que pedir el rescate. "Y los bonos españoles incluso se negociaban a través de Alemania", recuerda Alessandro Tentori, CIO en AXA IM.

Una relajación que ha dejado ganancias desconocidas por precio y que ha permitido a España defender la sostenibilidad de la deuda ante un inevitable incremento del gasto social. La prima de riesgo -el diferencial con Alemania- roza mínimos de enero -65 puntos básicos- y el coste medio de toda la deuda en circulación sigue disminuyendo, tras caer al 1,85% en noviembre.

Un abaratamiento que garantiza que la factura de intereses se mantenga cercana al 2% respecto al PIB en este 2020, por debajo del coste de financiación de Italia, muy lejos del último pico de la crisis del euro, y en línea con la media de la UE. "Deberíamos empezar a pensar de forma diferente sobre la métrica de la deuda pública, algo que las agencias de calificación también han entendido", incide Tentori.

"Aunque al BCE parecieran quedarle pocas herramientas adicionales para devolver la inflación a la meta de 2%, la institución ha hecho un buen trabajo hasta el momento garantizando una holgura de las condiciones de financiamiento sin precedentes", reconoce Olivia Álvarez, analista de Monex Europe.

Ganancias del 5%

En conjunto, con la deuda de los estados de la eurozona se gana en 2020 cerca de un 5%, en buena parte gracias al comportamiento de los bonos periféricos. Desde que en 2015 el BCE comenzó a ejecutar el primer programa de compras, la subida que reúne todas las referencias es del 20%.

"Esta evolución ha atraído también a los inversores no residentes, en particular en el extremo largo del espectro de vencimientos", continúa el experto de AXA IM. "Por otra parte, los actores nacionales como los bancos han seguido apoyando los vencimientos cortos e intermedios por razones de gestión de la liquidez reglamentaria; y, por primera vez en mucho tiempo, también hemos observado un interés sustancial procedente desde Japón por los bonos soberanos europeos periféricos", observa.

"No olvidemos que, a pesar de los rendimientos absolutos históricamente bajos, tanto la deuda de España como la de Italia siguen cotizando con diferencial", concluye Tentori.