La precuela de la crisis actual fue bautizada hace tres años por los propietarios de los mall estadounidenses como el gran apocalipsis de los centros comerciales. El cierre obligado por los confinamientos en Europa este 2020 ha sido la continuación y el punto de estrés máximo a los que el mercado ha sometido a este tipo de socimis. La única representante en España es el Grupo Lar, cuyo valor de mercado, 430 millones de euros, es un 53% inferior a la tasación actual de sus quince centros y parques comerciales, que se ha resentido cerca del 9% debido a la pandemia. Su presidente, José Luis del Valle, cree que en los últimos meses ha habido cierta mejora en la percepción de los inversores y da por finalizado un periodo crítico para Lar, del que dice estar ya casi recuperada.

La crisis del Covid-19 tendrá un impacto de unos 20 millones de euros sobre los ingresos de Lar España, aunque, en términos contables, se diluirá a lo largo de la vida útil de los contratos con sus clientes, en los próximos seis o siete años, por lo que en 2020 esperan solo encajar una caída de 2 millones de euros. ¿Cómo han logrado alcanzar un acuerdo con el 95% de sus inquilinos? ¿Ha sido complicado?

Se ha hecho un trabajo impecable en hablar con todos los inquilinos de nuestros centros comerciales para ver cómo se puede ir adelante con el menor impacto posible para unos y para otros. Hay que entender que muchos de esos centros estuvieron cerrados durante un tiempo y, sin embargo, otros como supermercados o farmacias operaron con normalidad. Así se ha podido llegar al nivel del 95% de negociación con los inquilinos, aunque todavía hay alguna negociación pendiente.

¿Hasta qué año se trasladará a la cuenta de resultados ese impacto?

Se alargarán a lo largo de la vida de cada contrato que, de media, serán 6 ó 7 años. En los años venideros podríamos hablar de un impacto de unos 3 millones de euros al año.

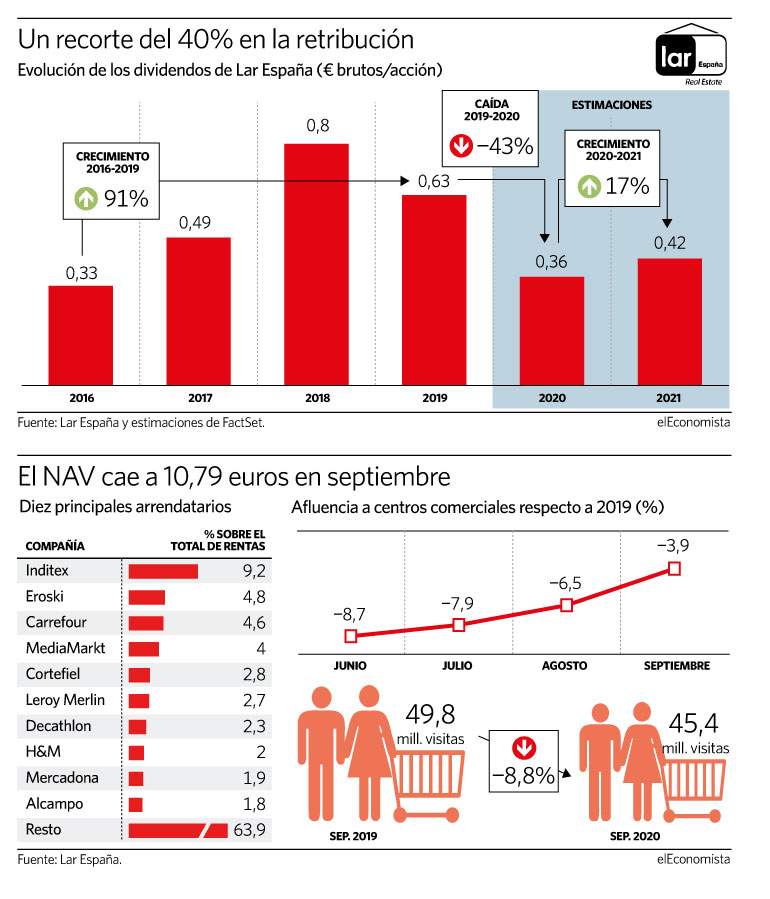

"El Covid tendrá un impacto de 3 millones por año hasta 2026/2027 y de un 20% de las rentas en 2020"

El impacto contable es moderado este año, pero ¿cuál será sobre los flujos de caja?

Las renegociaciones de rentas pueden tener un impacto de 20 millones de euros, que suponen un 20% del total de rentas estimadas para este año aproximadamente, sobre los 100 millones de euros.

¿Cree que el máximo escenario de estrés ya se ha producido y que, por lo tanto, el impacto en sus rentas no irá más allá de esos 20 millones de euros?

No es fácil prever lo que va a ocurrir, aunque estamos más optimistas. Pensamos que si hubiera impactos adicionales serían de menor dimensión y es algo que ya está viendo el mercado. Los inversores han entendido que hay cierta repercusión en los resultados, que se va digiriendo en el tiempo gracias a los acuerdos a los que hemos llegado con los inquilinos. No estamos viendo ahora cierres tan estrictos como los que vimos de marzo a junio, donde prácticamente estaba todo cerrado.

Pero en ciertas comunidades autónomas sí ha habido en esta segunda ola mayores restricciones. Una de ellas es Andalucía, la primera región por valor de los activos para Lar y segunda por ingresos. ¿Ha vuelto a caer la afluencia de visitas a sus centros?

Esto se ha dado en algunas ubicaciones y durante un tiempo limitado. Lo que no contemplamos es que se vuelva a producir un impacto como el que tuvimos de marzo a junio. En noviembre el impacto no fue significativamente mayor y, si lo hubiera, ampliaríamos la negociación con los inquilinos.

Los analistas prevén bajadas de la ocupación del 5% y una caída de rentas del 10% para este año. ¿Es el escenario que manejan y es recuperable con el efecto de la vacuna en poco tiempo?

El Covid nos ha enseñado a todos que hay que diferenciar. No todos los centros comerciales son iguales. Los hay mejores y otros que son menos buenos, y en estos es posible que los niveles de desocupación puedan ser incluso superiores, pero los que son más dominantes en sus áreas de influencia van a tener un impacto menor. Se va a acelerar el proceso de diferenciación.

Usted, que defiende que sus centros pertenecen al grupo de los 'mejores', ¿cuándo cree que se recuperarán niveles preCovid?

Se va a producir, pero va a llevar tiempo relacionado con la recuperación de la economía y la situación sanitaria. ¿Cuánto va a tardar? Hay quien estima que la economía se podrá recuperar en la mitad de 2021; otros más hacia el final del año que viene... Será una cuestión de calendario.

"La visión catastrofista que partió de EEUU y se trasladó a Europa no tiene razones de peso"

España podría ser de los últimos países de Europa en recuperar la normalidad hacia 2023 dada la dependencia de nuestra economía al consumo y turismo, y ustedes van muy ligados a esa fotografía.

Espero que no sea así. Yo sería más optimista. Ya en el mes de junio vimos claramente un proceso de recuperación, a pesar de que estábamos en medio de una gran incertidumbre. Es verdad que no estamos a los niveles de crecimiento de los meses de enero y febrero, con una tendencia claramente alcista en cuanto a visitas y ventas. Ahora no hemos recuperado esos niveles de crecimiento, pero nos sentimos optimistas para el 2021.

El gran estigma con el que cotiza desde hace años el sector de centros comerciales ha provocado que el valor en bolsa de Lar sea muy similar a 2015, un año después de su salida a bolsa, pero con una cartera de activos que es tres veces superior. ¿Qué está viendo el mercado para haber llegado a exigir descuentos sobre valor neto de los activos (NAV) del 70%?

Estamos viendo un descuento sobre NAV superior al 50%, teniendo en cuenta que el valor de la cartera de activos es de 10,79 euros y la acción está sobre los 5. Cuesta entender por qué esos activos valorados separadamente en operaciones de compra-venta ahora, dentro de un portfolio que presenta una serie de ventajas en cuanto a gestión o diversificación, cotizan con descuento. En general, el retail siempre ha estado mal visto, pensando que el impacto del ecommerce iba a ser brutal. Es cierto que tiene impacto, pero los centros comerciales van a seguir siendo relevantes. La visión catastrofista que han tenido muchos, sobre todo en EEUU y que se ha trasladado a Europa y en particular a España, no tiene razones de peso.

Aceptando que una compañía como Lar debe cotizar con descuento, ¿cuál sería ese porcentaje lógico para ustedes?

Yo no coincido ni siquiera con la mayor porque también pueden cotizar con prima. Si crees que Lar es una compañía de crecimiento podría cotizar con una prima porque el crecimiento futuro no está reflejado en el NAV y tendría sentido la prima.

Pero este año el NAV por acción sí ha caído cerca del 6% y los analistas del sector contemplan un recorte de las valoraciones del 20%-30% a lo largo de los próximos años.

No coincide en modo alguno con nuestras expectativas. Es verdad que ha habido un cierto ajuste de las valoraciones, pero estamos hablando de un 2,9% de nuestros activos. No vemos motivo alguno para que haya caídas de las valoraciones de los centros comerciales del 25%.

Con una ratio de endeudamiento sobre activos ('loan to value') del 41%, ¿les preocupa que se subiera hasta el 50% debido al Covid?

Esto solo se podría producir si hubiera una fortísima caída de las valoraciones que no prevemos y que no hubiera ninguna de las desinversión, pero no vemos ese riesgo posible.

¿Irían al mercado a buscar capital mediante una ampliación?

Nunca haríamos una ampliación de capital. Es un compromiso que adquirimos con los inversores siempre que la capitalización estuviera muy alejada del valor neto de nuestros activos.

Hace unos meses, con el 'crash' de febrero/marzo, muchos inversores estadounidenses huyeron de los valores españoles. En su caso, ¿sucedió lo mismo y ya están volviendo?

Desde el principio tenemos un porcentaje elevado del capital en manos de inversores institucionales extranjeros que se ha mantenido. Un tercio del capital corresponde a norteamericanos, otro tercio, a británicos y el último tercio está en manos accionistas españoles, con 2.500 inversores minoritarios.

Dividendos

La mayor rentabilidad por dividendo en efectivo en la bolsa española es propiedad de Lar España (considerando que Repsol y Telefónica, en cotas también superiores al 10%, mantienen el pago en acciones). La duda surge de cara al dividendo que, previsiblemente, abonará la socimi en abril del próximo ejercicio con cargo a 2020, cuando sus rentas caerán un 20%. Los analistas prevén una caída del 43% en el importe de su único pago, desde los anteriores 0,63 euros por acción hasta 0,36 previstos, que rentan un 7,2%. "No hemos hablado todavía de dividendos o resultados del ejercicio 2020. No ha llegado el momento. Me remito a lo que hicimos en marzo de este año. Teníamos la junta de accionistas convocada el 17 de marzo [el día 14 se decretó el estado de alarma]. Muchas compañías decidieron aplazarlas, pero nosotros nos pusimos a mirar cuál era nuestra situación de liquidez. ¿Tenía sentido para nosotros mantener 55 millones de euros en la caja cuando tenemos liquidez para aguantar cuatro años sin tener ningún tipo de problema? Tiene más sentido que esos 55 millones vayan a nuestros accionistas. La política de dividendos es algo intrínseco a Lar España. Evidentemente, tras el cierre de los resultados de 2020 haremos las mismas consideraciones", afirma Del Valle.

¿Sería erróneo por parte del accionista pensar que rentabilidades del 10% en el pago de Lar pueden mantenerse el año que viene? "Espero que no se esté equivocando mucho. Independientemente de lo que pase en 2020, a largo plazo espero que no. Este ejercicio será atípico, pero en el medio plazo nuestra política de dividendos no va a cambiar", sostiene el presidente del consejo de administración de la socimi. Además, Lar España ha decidido extender su programa de recompra de acciones, que no completó este año -tienen una autocartera del 3,2% que amortizará en su momento-, hasta el 14 de abril de 2021. "No estamos en el negocio de recomprar acciones, pero es verdad que en algunos momentos ha habido oportunidades clarísimas de comprar nuestros propios activos, activos que conocemos muy bien, y era la mejor inversión", añade.

Venta de activos

El impacto del comercio online puede llevar a pensar en el escaso recorrido que tiene para las socimis especializadas en retail seguir ampliando su cartera de centros comerciales. Pero en el caso de Lar España no es así, aunque José Luis del Valle reconoce que, en plena de crisis del Covid-19, no es el momento adecuado para acometer nuevos proyectos y ampliar los más de 500.000 metros cuadrados en alquiler de su portfolio actual. "En algunas ubicaciones del mercado español todavía hay oportunidades, aunque evidentemente no hoy. Cuando esa recuperación se produzca, habrá posibilidades y ubicaciones donde pueda tener sentido desarrollar un centro comercial, siempre dominante. El ejemplo más reciente es el de Lagoh (en Sevilla), que ha sido una auténtico éxito", apunta Del Valle. En un 2020 complicado para todos los sectores, el presidente de Lar España reconoce estar "considerando varias" opciones, que teniendo en cuenta la pandemia deberán ser revisadas en un futuro. "Tendremos que volver a nuestras mesas de estudio", asegura. "Siempre hemos querido estar en zonas con mayor poder adquisitivo y pienso que sí habrá oportunidades, aunque prefiero no pronunciarme por el momento".

Lar España sí tiene en mente, en cambio, varias desinversiones siguiendo "su política de gestión de activos (...) que va unido a un calendario de unos cuatro años. Nuestra idea es que cuando ya se consiga ese valor en ese centro debemos contemplar la posibilidad de rotar. Hay algunos centros en los que ya se ha conseguido. Estamos hablando de dos centros relativamente pequeños que son Las Huertas (en Palencia) y Txingudi (en Guipúzcoa) [alcanzan un valor conjunto de adquisición de 39,4 millones de euros] y 22 supermercados Eroski. Son los activos que hemos puesto como disponibles para la venta". Del Valle afirma tener ya "referencias relevantes" en algunos de ellos que les permitirán "venderlos en los próximos meses y, además, pensamos que va a ser una venta que en ningún caso se realizará con descuento. Vamos a poder vender algunos activos en y sin impacto en nuestra valoración".