Iberdrola presentará este jueves a sus 600.000 accionistas la esperada actualización de su plan estratégico hasta 2022 después de que tuviera que aplazar la fecha prevista en mayo por la pandemia y de que la compañía fulminase el actual dos años antes pese a que ya lo revisó en febrero de 2019.

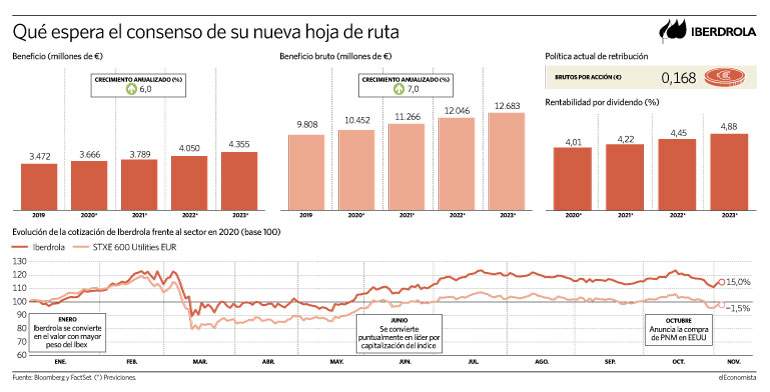

Los planes de recuperación económica post-Covid, que están encontrando impulso a ambos lados del Atlántico, unido a la continua caída de los costes de las energías renovables, han llevado al mercado a esperar, como mínimo, crecimientos del 7%, y sus títulos experimentan en bolsa una subida anual del 15%, frente al 1,5% que cede el sector europeo en el mismo periodo. Consulte aquí los niveles clave de la empresa.

La primera previsión de beneficios de la empresa presidida por Ignacio Sánchez Galán para este 2020 era incrementarlo por encima del 7%, pero tras el estallido de la pandemia –que le ha restado al resultado 203 millones hasta septiembre– ha optado por moderarlo hasta ese entorno.

El consenso de FactSet espera que Iberdrola bata en 2020 su beneficio neto histórico –de 3.472 millones de euros en 2019– y que éste continúe creciendo un 6% anualizado hasta alcanzar los 4.335 millones en 2023. También en esta línea prevén incrementos anualizados del 7% de su beneficio bruto, lo que llevaría a sus márgenes a mantenerse en el 29% los dos próximos años y alcanzar el 30% en 2023.

Esta expectativa de mejora ha llevado a algunas firmas de análisis a elevar este martes su precio objetivo hasta los 12 euros en el caso de Morgan Stanley y de 12,70 euros en el de Bernstein, lo que implica un potencial a precios actuales del 14% y del 21%, respectivamente, frente al 6% que le otorga el consenso.

10.000 millones de inversión

La empresa ha confirmado su objetivo de superar por primera vez la cifra de los 10.000 millones en un ejercicio y los analistas descuentan un aumento en la inversión de renovables. "El próximo plan de negocios será probablemente una extensión de su plan anterior, cuando el crecimiento de los ingresos se centró en las energías renovables y las redes", explican desde HSBC. "Con las oportunidades disponibles en España (basado en el ambicioso Plan Nacional de Energía y Clima de España) y la energía eólica marina en particular", añaden "esperamos una actualización de su actual objetivo de incremento de capacidad de 13,3 gigavatios para 2022".

HSBC: "El próximo plan será probablemente una extensión de su plan anterior, cuando el crecimiento de los ingresos se centró en las energías renovables y las redes"

Según los cálculos de Goldman Sachs, Iberdrola debería ser capaz de invertir 11.000 millones de euros al año. "Esto implica una aceleración del 60% respecto a los últimos tres años y soportaría hasta 5 gigavatios adicionales anuales de capacidad eólica respecto a la solar. Y un capex sobre ebitda (resultado bruto de explotación) del 90%, el más alto entre sus pares", explican desde la firma.

Pescando en río revuelto

Sea como fuere, la multinacional está aprovechando el río revuelto provocado por el Covid-19 para lanzarse a comprar proyectos y compañías, ampliando los países en los que tiene presencia con 8 operaciones desde el mes de marzo. La más reciente y relevante es la adquisición de la norteamericana PNM Resources por cerca de 7.000 millones de euros, considerando la deuda; Iberdrola ha desembolsado ya más de 3.500 millones en efectivo en una operación que le aportará 120 millones al beneficio del grupo en 2022, cuando se consolide.

Antes, la empresa se ha expandido a Francia, con la compra de Aalto power por 100 millones –ha anunciado una inversión de 4.000 millones en cuatro años en el país vecino– y a Australia, con la toma de Infigen por unos 550 millones. También ha plantado el pie en Japón y en Suecia, con sendos acuerdos para desarrollar proyectos de eólica marina a largo plazo, y ha aumentado su peso en Brasil. Únicamente ha puesto el freno en México, a la espera del rumbo que adopte el Gobierno de López Obrador, actualmente contrario a la implantación de capital foráneo en el país. En conjunto, la empresa ha engordado su cartera de proyectos verdes hasta superar los 70.000 MW de potencia.

Por último, los expertos advierten del viento en contra que pueden jugar las divisas de los países donde tiene exposición. "Una mayor depreciación del real brasileño y de la libra esterlina frente al euro es probable que limite las ganancias y desencadenar revisiones del consenso a la baja", explica Elchin Mammadov, analista de la industria para Bloomberg Intelligence.

Mejora en la retribución

Aunque la crisis ha puesto en jaque la política de retribución de muchas compañías, Iberdrola anunció con sus últimos resultados una nueva edición del programa 'Iberdrola Retribución Flexible', con el que distribuirá un dividendo a cuenta de 2020 de al menos 0,168 euros brutos por acción. El importe final será abonado en febrero de 2021. A la espera de que anuncie el complementario de julio, el consenso de Bloomberg espera un importe de 0,257 euros por acción, lo que representa una mejora del 6% frente al de este año. Consulte aquí el calendario de los próximos dividendos de la bolsa española