Madrid

Los planes de pensiones han entrado en escena con fuerza esta semana con la presentación del anteproyecto de Presupuestos de 2021. Los temores de la industria de inversión se han cumplido, al rebajar el Gobierno el límite exento para los planes individuales de 8.000 a 2.000 euros, en línea con las recomendaciones de la Autoridad Fiscal Independiente y elevando, en cambio, dicho límite para los planes de empleo, que se situará en los 10.000 euros. Además, la intención del Ejecutivo es crear un fondo público de pensiones, de aportación definida, que permitirá entrar a autónomos, pymes y trabajadores del sector público, al que podrán acogerse también planes del sistema de empleo de aportación definida y aquellos que no cuenten con un fondo de pensiones específico asociado, lo que permitirá que un trabajador pueda traspasar su plan de empresa a este superfondo publico.

El objetivo es claro: dar un impulso definitivo a los productos de previsión empresarial y garantizar con este fondo público que ningún trabajador se quede descolgado. Pero el nivel desde el que se pretende conseguir este objetivo puede hacer inviable el proyecto del Gobierno, en un entorno de crisis económica en el que las empresas españolas se pueden encontrar con dificultades para asignar una parte de su presupuesto a las aportaciones de sus trabajadores a los planes.

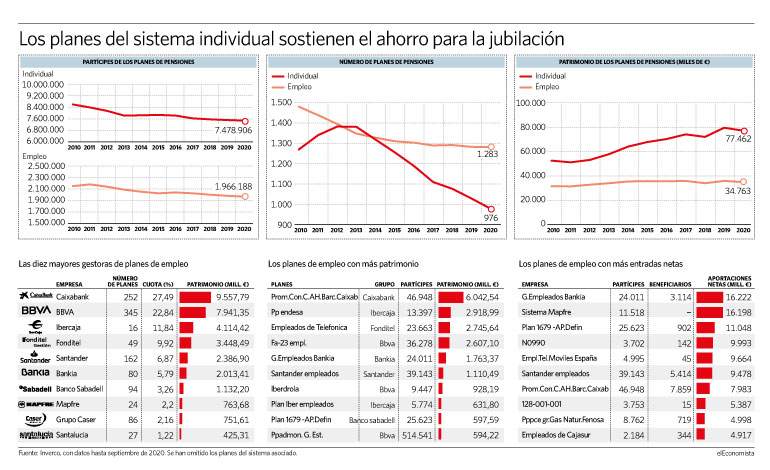

Así, en los últimos veinte años, los planes de empleo han perdido 10 puntos respecto al patrimonio gestionado en conjunto por todos los planes de pensiones, incluidos los asociados, lo que ha dejado su volumen por debajo de los 35.000 millones de euros y ha reducido su cuota al 31%. Solo la revalorización de los mercados ha permitido que los acivos bajo gestión hayan ido creciendo, pese a que acumulan ya ocho años en los que sufren más reembolsos que aportaciones.

Esta parálisis tiene en parte su origen en la crisis financiera, cuando se redujeron las aportaciones a los planes de empleo, como se observa en el número de productos de esta clase, que han pasado de 1.918 en 2008 a los 1.283, con datos hasta septiembre de Inverco. Esto ha hecho que hayan ido perdiendo relevancia en el conjunto del sistema de previsión para la jubilación español, que se sostiene, sobre todo, en el primer pilar, la pensión pública, y en mucha menor cuantía en los planes privados, los del sistema individual, que gestionan 77.462 millones de euros, debido a la alta tasa de sustitución (porcentaje del salario cubierto en la jubilación por el Estado) que mantiene España, alrededor del 72%, una de las más altas del mundo.

País de pymes

De esta forma, los planes de empleo apenas representan una minúscula parte del ahorro. La implantación de un sistema de empleo cuasi obligatorio como en Reino Unido ha sido una petición reiterada de la industria de inversión para salir de este marasmo en un país como España en el que únicamente el 26% de la población en edad de trabajar está cubierto por un plan privado y donde el tejido empresarial de pymes imposibilita acceder a un plan de empleo.

De ahí que para Inverco carezca de sentido desincentivar los planes privados. "La limitación anual de aportaciones carece de sentido en situaciones de crisis como la actual en la que muchos trabajadores han visto reducidos significativamente sus ingresos por estar en un Erte o por un cierre temporal de su negocio. Deberían suprimirse en lugar de minorarse y sustituirse por un límite global de aportaciones acumuladas a lo largo de la vida laboral, de tal forma que se pueda generar ahorro para la jubilación en función de la situación de cada trabajador durante su trayectoria sociolaboral", señala.