La empresa japonesa tiene en la fabricación de trenes de pasajeros y mercancías y sistemas de señalización un negocio robusto, que se abre camino en Europa. Sus beneficios de 2021 se compran muy baratos en bolsa, por debajo incluso que en la última década. | Todo sobre el fondo asesorado por elEconomista, Tressis Cartera Eco30.

Joan Manuel Serrat le puso letra, música y alma al Mediterráneo, ese mar que se extiende de Algeciras a Estambul; y aunque no llegue a Turquía, el Corredor Mediterráneo partirá de la ciudad andaluza y llegará hasta la frontera de Hungría con Ucrania vía Lyon.

Este corredor de 3.000 kilómetros es una de las diez redes transeuropeas de transporte, y de los territorios que atraviesa -Andalucía, Murcia, C. Valenciana y Cataluña- procede el 51% de las exportaciones españolas.

Además de su conexión con los puertos marítimos, será fundamental el papel de los puertos secos: terminales de mercancías en municipios del interior. Por su carácter estratégico, Málaga construirá el suyo en Antequera; Almería, en Níjar; Tarragona, en La Boella, y Novelda aspira a ser el puerto seco de Alicante.

De trenes sabe mucho Hitachi, un conglomerado japonés que lo mismo hace un ascensor que una lavadora, una turbina eólica que un microchip: es un pulpo con muchos tentáculos. Su división de trenes -Hitachi Rail STS- está incluida en el área de Movilidad y representó un 12% de los 72.580 millones de euros que ingresó toda la compañía en el año fiscal 2020, que acabó en marzo.

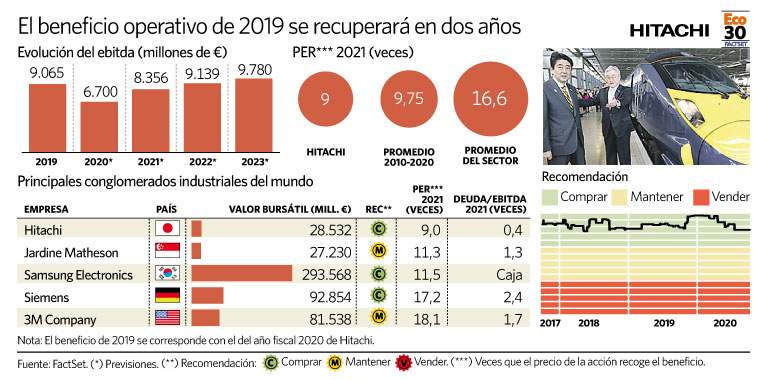

Si el año pasado el beneficio operativo (ebitda) superó los 9.000 millones de euros, en el ejercicio actual se prevé una cifra de 6.700 millones, un 26% menos, según el consenso de analistas de bancos de inversión que recoge FactSet. Se espera que recupere el beneficio previo a la pandemia en 2022. Estos analistas llevan al menos cinco años aconsejando comprar las acciones de Hitachi.

La firma nipona, que forma parte del fondo Tressis Cartera Eco30, asesorado por este periódico, fabrica trenes de pasajeros que circulan por el Reino Unido, Italia, Francia o España, y trenes de mercancías, como los que parten de las minas de Australia o EEUU. Pero también desarrolla sistemas de señalización y comunicaciones por satélite en toda Europa.

Hitachi y la Rete Ferroviaria Italiana (el Adif italiano) suscribieron un acuerdo en julio por medio del cual se implementará el nuevo sistema de control y gestión del tráfico ferroviario que usa tecnología satelital (ERSAT, por sus siglas en inglés) en el tramo del Corredor Mediterráneo entre Novara y Rho, con el fin de validar esta tecnología para el Sistema Europeo de Control del Tráfico (ERTMS).

El inversor que esté interesado en incluir a Hitachi en su cartera debe saber que sus beneficios de 2021 cotizan en bolsa en las 9 veces a precios actuales de la acción: es la cifra más baja entre los grandes conglomerados industriales (Siemens, Samsung, 3M...).

Y al tiempo que va tomando posiciones en las vías férreas del continente, la empresa japonesa sigue en transformación cual flor de Loto. Ahora planea vender el 53% de su participación en Hitachi Metals, según Reuters, la unidad que fabrica componentes para coches y la industria. Un movimiento que se sumaría a la compra del 80% de la red eléctrica de la sueca ABB y a la venta de Hitachi Chemical a principios de año.