El fondo asesorado por elEconomista pierde un 11,43% desde su inicio, el 1 de octubre de 2018, hasta septiembre. Menos que los más afamados de bolsa internacional españoles de estilo valor.

El pasado 1 de octubre se cumplieron dos años desde que la Comisión Nacional del Mercado de Valores aprobó el primer fondo de inversión asesorado por un medio de comunicación en España: Tressis Cartera Eco30. Desde entonces, con dos crisis de mercado de por medio, la de diciembre de 2018 por la ruptura comercial entre EEUU y China y la recesión mundial provocada por la pandemia del Covid, este vehículo se anota pérdidas inferiores a las que sufren otros fondos de renta variable internacional con sello español de estilo valor de reputadas gestoras como Bestinver, Magallanes Value Investors, azValor AM o Cobas AM.

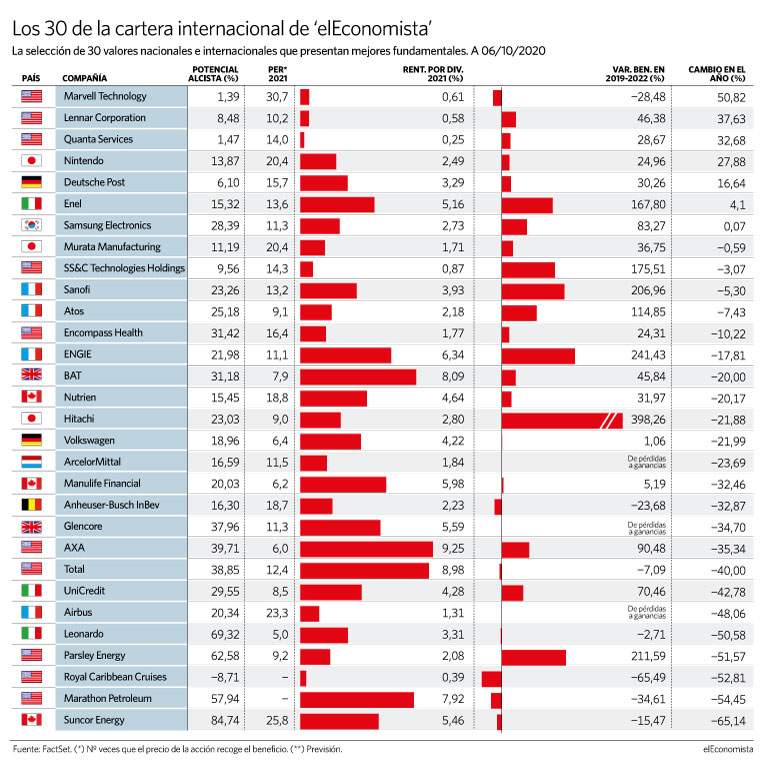

El valor liquidativo de Tressis Cartera Eco30 ha caído un 11,43% desde octubre de 2018, con datos a cierre de septiembre -si se incluyen las primeras sesiones de octubre, la caída desde el inicio se reduce hasta el 7,86%-. En el mismo periodo, fondos como Bestinver Bolsa ceden un 11,86%; Magallanes European Equity, un 16,39%; Azvalor Internacional, un 29,25% y Cobas Internacional, un 47,20%, según Morningstar. Si se analiza su comportamiento frente a su categoría, la de renta variable de gran capitalización valor, que es donde lo incluye este proveedor de datos, Tressis Cartera Eco30 se encuentra en la parte media de la clasificación (ver gráfico).

Recuperación desde mínimos

Después de cerrar 2019 con una rentabilidad del 20,3%, tras despedir sus primeros meses de 2018 con números rojos del 6,28%, el ejercicio actual no ha estado exento de baches. En pleno Covid-crash, Tressis Cartera Eco30 llegó a caer un 24% en marzo. Entonces, índices como el Stoxx 600 vivieron su peor mes desde 1987, al caer un 14,8%; mientras que el S&P500 sufrió la corrección más abultada desde que estalló la crisis de 2008, con caídas del 12,5%. Solo un mes más tarde, en abril, el fondo asesorado por elEconomista recuperó un 11,1% en el que fue su mejor mes en dos años de vida. En septiembre, sin embargo, cedió un 1,34%, lo que deja su saldo en 2020 en pérdidas del 21,44%. Pero desde que su valor liquidativo marcó mínimos recupera más de un 47%.

Esta caída ha abaratado el PER medio al que se compra esta cartera, que incluye treinta compañías de calidad diversificada tanto a nivel geográfico como sectorial, hasta las 13,6 veces, con las ganancias esperadas el año que viene, según datos de FactSet. Lo que implica que ofrece una expectativa de rentabilidad anualizada del 7,35% para los próximos años, superior a la de la bolsa europea (del 6,18%) y americana (del 5%).

Con el objetivo de adaptar la cartera para hacerla más apropiada al ciclo actual, en junio se eliminó el componente de obra y construcción (con la venta de Asthead Group y de HeidelbergCement) y se redujo el peso del sector financiero (con la desinversión en Banco Santander, aunque se mantuvo la posición en la italiana Unicredit). Se reforzó, por contra, el de la tecnología (Murata y Samsung) y el de la salud (Encompass Health). Pese a todo, la cartera mantiene gran parte del componente cíclico (al conservar su exposición a sectores como el petrolero, con cuatro representantes), que debería ayudar en la recuperación. Los siguientes cambios llegarán en diciembre, ya que una de las decisiones que se tomó en el origen fue la de rotar solo dos veces la cartera al año.

A lo largo del año las plataformas en las que es posible contratar este producto han ido aumentado. Se encuentra disponible, además de en Tressis, en MyInvestor, Andbank, Mapfre, Openbank y Mutua, que ha sido de las más recientes en incorporarlo.

La participación mínima para poder invertir en el fondo es de 1.000 euros en la clase dirigida a los particulares (clase R), siendo su comisión de gestión del 1,35%. Además, hay una clase de acciones dirigidas a los clientes institucionales y a las carteras de gestión discrecional (clase I), con una comisión de solo el 0,8%. También aplica una comisión de éxito sobre los resultados positivos del producto, del 9%, que tiene por objetivo alinear los intereses de los partícipes y la gestora.