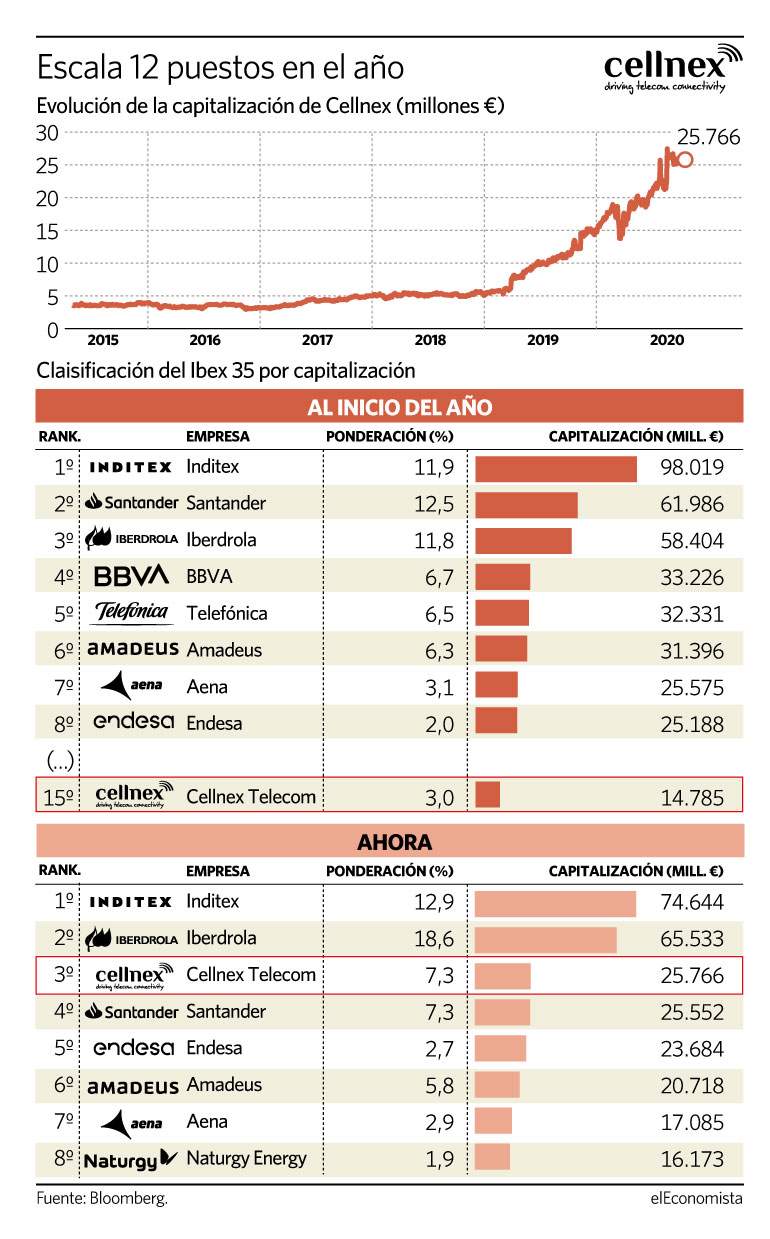

Tras un 2019 en el que Cellnex prácticamente dobló su precio en bolsa y pasó a rozar los 15.000 millones de valor bursátil, pocos podían esperar un 2020 tan positivo para la teleco. Con una revalorización de más del 48% en lo que va de año y la mayor ampliación de capital del ejercicio en Europa -con 4.000 millones de euros-, su valor bursátil se ha disparado hasta los 25.766 millones de euros, lo que ha convertido a la firma en la tercera compañía del Ibex por valor bursátil, solo por detrás de Iberdrola e Inditex.

La última víctima de Cellnex ha sido Santander, que ha visto como al cierre de la sesión perdía su tercer puesto en el indicador español. Más allá del buen hacer de la compañía, la teleco se está aprovechando del desastroso año que están teniendo muchas de las grandes firmas del Ibex 35. Durante 2020 la empresa ha escalado 12 posiciones en la clasificación por capitalización del índice español, dejando a sus espaldas valores como BBVA, Telefónica, Repsol, Endesa, Naturgy o la ya mencionada Santander.

Del mismo modo, su influencia en el selectivo patrio también se ha multiplicado, ya que ha pasado de suponer apenas un 3% de la ponderación del Ibex a un 7,3%.

Una subida a golpe de compra

El gran catalizador de la empresa -a pesar de que también está logrando buenos resultados de manera orgánica- están siendo las operaciones corporativas. Y la pregunta clave para los analistas es qué hará con el dinero disponible tras la ampliación de capital y qué volumen de operaciones sería capaz de digerir.

De momento la compañía ha asegurado que estudia operaciones por 11.000 millones de euros, una cifra que encaja con las cuentas de los analistas. "El último año Cellnex levantó 3.700 millones de capital y completó 10.500 millones en M&A, que estuvo financiado en un 35% a través de capital y un 65% por deuda. Tras captar 4.000 millones, la directiva declaró que las futuras operaciones serían financiadas con una proporción similar de deuda y capital a la vez que se mantendrá un apalancamiento máximo de 6,5 veces deuda/ebitda. Esto implica que tiene potencial para llevar a cabo operaciones por 11.500 millones hasta 2023, según nuestras estimaciones", indican desde el equipo de Morgan Stanley.

Con este escenario, lo que más importa a los analistas es que la firma de telecomunicaciones siga siendo capaz de cerrar operaciones y que lo haga a los múltiplos adecuados para seguir generando valor al accionista. "Ahora hay tres debates que importan. ¿Se invertirá el capital? Sí. ¿Dónde se invertirá? En cualquier sitio, pero probablemente en Italia o Reino Unido. ¿Cuánto valor creará? De manera conservadora estimamos que 2.500 millones", indican en Jefferies. Por su parte, en HSBC esperan que la firma "se guíe por sus reglas de oro ya probadas: una tasa de retorno interna de doble dígito bajo desde el primer año, preferencia por torres en mercados en los que está ya instalada -sin descartar aquellos adyacentes si la oportunidad es atractiva- y tener el control del activo".

"Ahora hay tres debates que importan. ¿Se invertirá el capital? Sí. ¿Dónde se invertirá? En cualquier sitio, pero probablemente en Italia o Reino Unido. ¿Cuánto valor creará? De manera conservadora estimamos que 2.500 millones", indican en Jefferies.

En todo caso, los expertos consideran que el mercado ofrece muchas oportunidades atractivas para la compañía, especialmente en un entorno en el que las operadoras dan muestras de debilidad y necesitan colocar activos a precios atractivos para poder mejorar sus ratios de apalancamiento.

Actualmente el mercado de torres está en torno a las 350.000 unidades en Europa -una cifra que aún podría continuar creciendo- y la tendencia marca que cada vez un porcentaje mayor está en manos de firmas de torres de comunicación. Según los datos de Morgan Stanley, en 2014 el 95% de las infraestructuras estaban en manos de operadoras, frente al 77% actual, y solo en 2019 esta cifra bajó en 9 puntos porcentuales.