Madrid

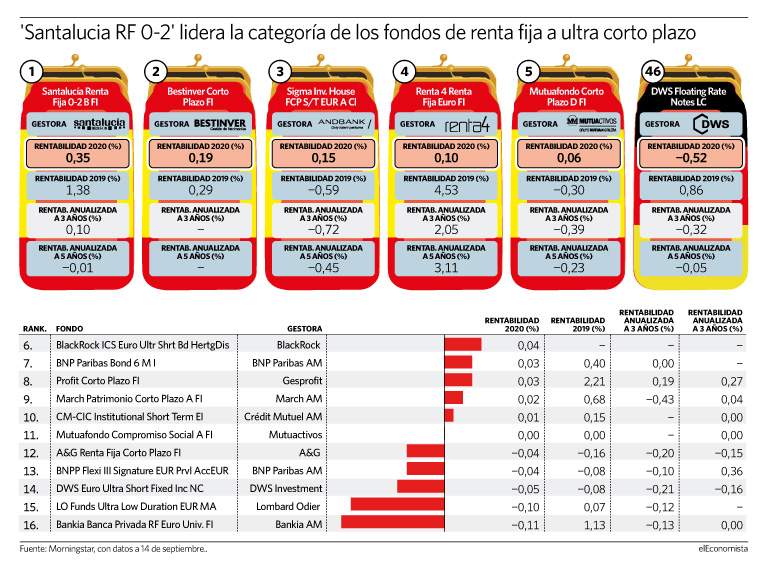

Los fondos hucha españoles están plantando cara a los productos internacionales con más renombre, como el DWS Floating Rate Notes, uno de los buques insignia entre los fondos de renta fija a más corto plazo, que atesora un patrimonio superior a los 5.000 millones de euros, cifra que le sitúa en tercer lugar por volumen de activos bajo gestión, según datos de Morningstar. Pero en el año está perdiendo un 0,52%, caída que le coloca en el puesto 46 por rentabilidad de su categoría, que de media sufre una rebaja del 0,49%. Este tipo de fondos suele ser utilizado por los inversores tácticamente como puente hacia la búsqueda de otros productos más estratégicos, de ahí que se conozcan en la jerga financiera como monederos. De hecho, los inversores con mayor patrimonio o los grandes inversores institucionales los usan para no tener que pagar el peaje de un depósito o cuenta corriente en el banco por el que ya le cobran una comisión.

Santalucía Renta Fija 0-2 B, Bestinver Corto Plazo, Sigma Inv. House FCP S/T Eur A Cl, Renta 4 Renta Fija Euro y Mutuafondo Corto Plazo D han conseguido mantenerse como los más rentables en 2020 de un grupo formado por 78 fondos de este tipo disponibles a la venta en España. Y no solamente están destacando ahora, sino que el año pasado algunos ya se situaron entre los cinco mejores, como el fondo de Renta 4 –cerrado a nuevos inversores– y el de Santalucía.

Estos fondos invierten en activos de deuda a corto plazo en euros, con una duración por debajo de un año y suelen concentrarse en activos de alta calidad crediticia. Las caídas del mes de marzo y la disposición de liquidez son algunas de las claves que explican este buen comportamiento. Los responsables del Santalucía Renta Fija 0-2 B, que logra un rendimiento del 0,35% en el año, explican que han conseguido este resultados porque han sobreponderado el sector financiero y han dejado fuera sectores más vulnerables en el escenario actual, como aerolíneas, materias primas y turismo. Geográficamente el fondo está concentrado en emisores europeos, infraponderando Reino Unido debido a los riesgos asociados al Brexit. "Está concentrado en bonos corporativos de alta calidad crediticia, donde vemos más valor que en la deuda pública. La estrategia se basa en una cuidadosa selección de emisores y emisiones y en una alta diversificación de la cartera, lo que nos ha permitido alcanzar rentabilidades positivas en un entorno de tipos de interés negativos, especialmente en los cortos plazos, y a pesar de la extrema volatilidad observada en el mercado durante los meses de marzo y abril debido a la pandemia", explican en la gestora.

Eduardo Roque, director de renta fija de Bestinver, asegura que este año ha sido especialmente volátil, con las fuertes correcciones de marzo y la posterior recuperación en V de los activos de corto plazo. "Nuestro análisis, experiencia y posición de liquidez en los meses de marzo y abril de este año, nos permitió tomar posiciones e incrementar el riesgo de crédito en un momento en que las valoraciones eran muy atractivas, lo que ha dado lugar a una buena rentabilidad para nuestros participes", subraya.

"No 'perseguimos' al mercado y solo invertimos en aquellas emisiones en las que vemos valor. En 2020, en concreto, ante la falta de oportunidades, comenzamos el año con niveles de liquidez inusualmente altos, que utilizamos para invertir con éxito ante las caídas de marzo. Y tras el estrechamiento de los diferenciales hemos vuelto a elevar el porcentaje de liquidez", apunta Gabriel Pañeda, director de renta fija de Mutuactivos.

Paulina Fisz y Héctor Lobato, gestores del SIGMA Short Mid-Term EUR, de Andbank AM, también aprovecharon marzo para incorporar bonos con "elevada calidad crediticia y buenos ratios fundamentales a precios de mercado atractivos, en detrimento de deuda pública soberana 'core', así como incrementar la duración de la cartera".

Bancos centrales

Una de las explicaciones del mejor resultado de los fondos monederos españoles se encuentra en el nivel de liquidez del que disponían cuando se produjeron las caídas del mercado en marzo, lo que ha permitido a los gestores tomar posiciones en activos a precios atractivos. Pero el entorno de bajos tipos de interés no está poniendo fácil a los gestores encontrar activos de renta fija de corto plazo con una expectativa de rentabilidad adecuada, pese a que los programas masivos de inyección de liquidez llevados a cabo por los bancos centrales, como respuesta a la crisis económica de la pandemia, ejercen de soporte para la deuda.

Christian Reiter, gestor del DWS Floating Rate Notes, explica que "muchos bonos ya se han recuperado y, debido a las medidas de apoyo que se están aplicando actualmente, creemos que los diferenciales deberían negociarse al menos a niveles estables. En función de la rapidez con que se disponga de una vacuna testada y aprobada, la volatilidad debería calmarse aún más y se ofrece la posibilidad de un mayor endurecimiento de los diferenciales de crédito, especialmente de los emisores rezagados".

"Los bancos centrales continuarán con una política monetaria muy expansiva, manteniendo los niveles de tipos actuales o incluso bajándolos marginalmente y dando continuidad por ahora a los programas de compras. En ese entorno los activos de corto plazo no deberían sufrir correcciones, aunque la expectativa de rentabilidad no es muy alta debido a la recuperación del mercado y a las bajas rentabilidades a vencimiento, muchas de ellas negativas. Con todo ello mantenemos nuestro objetivo de preservación de capital para este producto a pesar del entorno de tipos negativos", advierte el responsable de renta fija de Bestinver.

Un horizonte que obliga a llevar a cabo una gestión flexible. "La política de tipos de interés negativos que venimos viviendo desde hace ya años reduce la rentabilidad de la renta fija a corto plazo. Nuestro objetivo es lograr mejorar esa rentabilidad mediante una gestión oportunista como la que hemos realizado este año", señala Pañeda.

Por su parte, los gestores del fondo de Andbank aseguran que, a pesar del compromiso de apoyo de los bancos centrales, "mantenemos prudencia con respecto a la exposición total al riesgo. Tenemos una clara apuesta por la calidad, tanto en crédito como en duración, la cual gestionamos activamente con derivados de cobertura sobre la curva soberana alemana de manera estratégica y sobre la periférica de manera táctica", subrayan.