Madrid

Lo pequeña que es la cuota de mercado de la gestión pasiva en España no se corresponde con el interés que despierta entre los inversores, ni tampoco con el peso que consigue fuera de nuestras fronteras. Cada vez son más los que demandan soluciones de este tipo, atraídos por sus menores comisiones frente a la gestión activa. La disparidad de costes entre una y otra supera el punto porcentual (en concreto, es de 1,14 puntos porcentuales, que es la diferencia entre lo que cuesta invertir de media en un roboadvisor en España y los gastos corrientes de los fondos de bolsa global y española en los que al menos un 60% de su cartera está descorrelacionada de su índice de referencia, según datos de Morningstar).

El margen para que despegue es muy amplio, y eso ha provocado que nuevos jugadores salten al terreno de juego por el lado de la oferta con distintas propuestas a lo largo de los últimos años. La última ha llegado de la mano de MyInvestor, el neobanco de Andbank, que ha lanzado cuatro carteras automatizadas, a partir de 1.000 euros, compuestas por fondos índice de iShares y Vanguard, que abaratan en un 30% el coste de los que hasta ahora defendían los roboadvisors más baratos del mercado español: Indexa Capital y Popcoin, propiedad de Bankinter. Una ventaja de estas carteras es que el inversor puede traspasar el patrimonio en ellas a un fondo (y viceversa) sin impacto fiscal. Según una comparativa de Finect, un inversor que introduzca 10.000 euros en la opción básica de cada entidad, sin acogerse a ninguna promoción especial, pagaría un 0,42% en la primera frente al 0,62% que requieren las otras dos.

De ese 0,42%, solo un 0,15% se corresponde a la comisión de gestión, que, en el caso de la gestión pasiva consiste, a grandes rasgos, en el rebalanceo periódico de las carteras. Es la más ajustada de todos los roboadvisors presentes en el mercado español, y está muy alejada de la que cobran aquellos que pertenecen a otros grupos bancarios, cuya cuenta de resultados no depende únicamente de estos productos, como sí ocurre en las fintech especializadas, y, por tanto, tendrían más margen de maniobra para ajustar el precio y ser más competitivos con sus roboadvisors.

Por ejemplo, según los datos recopilados por Finect, el de CaixaBank, Smart Money, cobra un 0,74% en este concepto, con lo que el coste total se eleva hasta el 1,09% si se incluye el coste de los fondos y la custodia; mientras que la comisión de gestión del de Openbank es del 1,13%, lo que eleva el coste final al 1,19%. "Hacerlos más competitivos", explican fuentes de la industria, "implicaría que competirían con sus propios fondos de inversión".

La propuesta de MyInvestor supone un revulsivo para el desarrollo de esta industria, ya que cuanto mayor es la competencia más se beneficia el cliente final. Solo unos días después del lanzamiento de MyInvestor, donde aseguran que, en una semana, el volumen captado ya es de tres dígitos, Finizens, otro de los roboadvisors más baratos del mercado español, con un coste total del 0,71%, que además reduce de forma automática su comisión de gestión un 0,02% por cada año que el cliente esté con ellos a quienes tengan contratado un plan de inversión o Finizens Premium hasta alcanzar el 0,15%, reducía esta semana en un 0,05% las comisiones en su plan de ahorro, cambiando fondos de inversión por ETFs, y bajaba de forma temporal el importe mínimo para poder acceder a sus carteras de fondos, de 10.000 euros a 1.000 euros, con el objetivo de favorecer la inversión ante la crisis del Covid-19.

¿Se puede reducir aún más el coste?

El margen de algunos roboadvisors para bajar comisiones es cada vez más estrecho. Una forma de lograrlo es ganando volumen de activos. De esta forma, pueden acceder a clases de fondos con comisiones más competitivas. Indexa, por ejemplo, logró en mayo el acceso a la clase Institucional Plus de Vanguard, que normalmente se reserva a clientes institucionales que invierten más de 100 millones de euros por fondo. Lo consiguió al superar los 300 millones de euros invertidos con ellos a nivel agregado (en total, gestiona 469 millones de euros), lo cual se tradujo en una reducción del 43% del coste de los fondos de sus carteras, que pasaron al 0,07% de media, frente al 0,13% anterior.

Indexa es una de esas fintech que ha ido bajando comisiones continuamente desde su nacimiento, en 2015 -también Finizens-. Sin embargo, a principios de mes se vio en la necesidad de elevar la cantidad mínima para los nuevos clientes que quieran invertir en sus carteras hasta los 3.000 euros, desde el mínimo anterior de 1.000 euros en las de fondos y de 50 euros en las de planes y EPSV. El gestor automatizado explicó a través de su página web el motivo del cambio, que es que a partir de esa cantidad empiezan a cubrir una mayor parte de los costes directos de la cuenta. "Nuestros costes internos en principio nos llevarían a fijar una inversión mínima de 4.000 o 5.000 euros, pero nos parece excesivo", decían. "Con este cambio", continuaban, "esperamos poder reducir nuestros costes internos, para poder seguir bajando nuestras comisiones para nuestros clientes".

Además de los anteriormente mencionados, la lista de gestores automatizados en España es más amplia con nombres como Inbestme o Finanbest. Dentro de la banca, ING también tiene carteras gestionadas de forma automatizada, con costes inferiores al 1%, en las que superan ya los 900 millones de euros desde su lanzamiento, en mayo del año pasado.

Un mercado con mucho potencial

Aun así, la cuota de mercado de la gestión pasiva en España todavía es 10 veces inferior a la del resto de Europa. Según el Barómetro de la Gestión Pasiva presentado por Finizens de 2019, los fondos indexados y ETFs apenas representan el 2% de la industria, frente al 24% de Europa o al 39% de Estados Unidos. Su baja capilaridad en nuestro país está ligada a la propia composición de la industria de inversión colectiva en España, en la que los bancos son los principales distribuidores de productos.

Sin embargo, las estadísticas acerca de cómo crecerán los roboadvisors, que utilizan estos productos, en todo el mundo en los próximos años son aplastantes. Según datos de Statista, el volumen que gestionan a nivel global pasará de los 874.000 millones de euros de este año a los 2,2 billones en 2024, con 436 millones de usuarios.

¿Es tanto el ahorro?

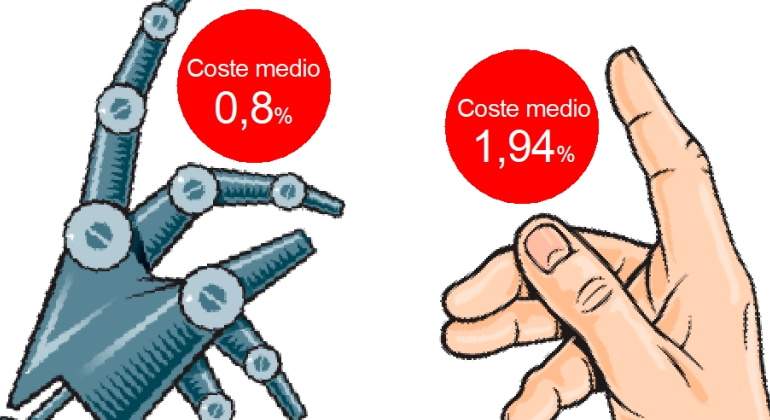

La principal bondad de la gestión pasiva es el ahorro de costes que supone (además de la diversificación que ofrece por un bajo precio). Por ejemplo, en el caso de que alguien invirtiera 10.000 euros en una cartera indexada a un coste del 0,8% (el coste medio los roboadvisors en España) pagaría 84 euros al año en comisiones, 114 euros menos que si invirtiera ese mismo dinero en un fondo de gestión activa de renta variable (habría que incluir, eso sí, el efecto de la rentabilidad conseguida en cada uno de los casos). En cinco años, esa diferencia roza los 600 euros.

En los productos de renta variable europea, el 71,12% de los fondos activos no consiguió rentabilidades superiores al benchmark en 2019

La dificultad que encuentran los gestores activos para batir al mercado es uno de los principales argumentos que utilizan los defensores más acérrimos de la gestión pasiva. Sin embargo, aunque muchas veces se tiende a enfrentar a ambos estilos de gestión, muchos expertos recuerdan que son complementarios y ambos tienen encaje en cualquier cartera. Sobre lo primero, sobre si los gestores activos baten o no los índices de forma recurrente, Standard and Poor's compara desde 2012, en dos ocasiones cada año, la rentabilidad que obtienen estos últimos frente a sus índices de referencia. Y lo hace para diferentes mercados. En los productos de renta variable europea, por ejemplo, el resultado fue que, en 2019, el 71,12% de los fondos activos no consiguió rentabilidades superiores al benchmark (el S&P Europe 350, en este caso). En los de renta variable española, ese porcentaje subió hasta el 85,71%. No fue un bache temporal. A largo plazo, según este estudio, los gestores activos tampoco aportaron valor en relación a los índices: solo el 21,5% de los fondos activos de bolsa nacional lo hizo mejor que los índices en un periodo de diez años Algo que pone en el foco directamente en las comisiones que muchas veces cobran.

"Aunque se ha visto una tendencia a la baja, algunos fondos de inversión siguen teniendo comisiones altas", señala Victoria Torre, responsable de producto y análisis y selección de fondos de Singular Bank. "Siempre hemos defendido que si un gestor realiza una excelente gestión y es capaz de añadir valor por encima de la rentabilidad del índice, esta comisión está bien amortizada. El riesgo, por supuesto, está en los muchos fondos caros y que encima tienen rentabilidades por debajo de las del índice", concluye.