Contar con una buena recomendación por parte de los analistas no es condición sine qua non para dar el salto del Mercado Continuo al Ibex 35 –los criterios que el Comité Asesor Técnico del selectivo tiene en cuenta son la capitalización y, sobre todo, la liquidez, medida con el volumen de negociación o la horquilla de precio, entre otros–, pero casualmente, los valores que se han incorporado en los últimos dos años se han estrenado entre los mejores carteles de compra del indicador español.

Fue el caso de CIE Automotive en junio de 2018, de Ence en diciembre de ese mismo año y de MásMóvil hace justo 12 meses. De hecho, la teleco ha sido la favorita hasta que la opa que podría excluirla de bolsa ha cambiado el parecer de los expertos, que aconsejan ahora mantener sus títulos a la espera de que se resuelva la operación.

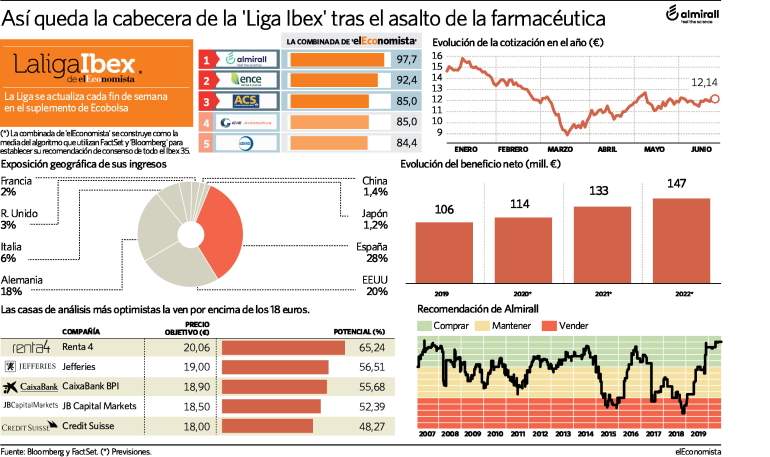

Ahora le llega el turno a Almirall, que se ha estrenado en el índice en sustitución de Mediaset y que, con una posición unánime de compra por parte del consenso, se ha posicionado, con la mejor recomendación de su historia como cotizada, en el primer consejo de compra de la Liga Ibex de elEconomista –la combinada que clasifica los mejores consejos según una media ponderada de FactSet y Bloomberg–. La irrupción del laboratorio farmacéutico ha desplazado al productor de celulosa a la segunda plaza y al fabricante de componentes de automóvil al cuarto lugar, mientras que ACS se mantiene en el podio de recomendaciones con el bronce.

Con una capitalización en torno a 2.120 millones de euros, la compañía corrige un 17% en 2020 -pese a anotarse un 6% desde que se anunció su debut el 11 de junio- y el consenso de mercado le otorga un potencial alcista del 44% a 12 meses hasta los 17,46 euros por acción. De los bancos de inversión que siguen a la firma recogidos por Bloomberg, Renta 4 es la más optimista con la compañía, para la que fija un precio justo de 20,08 euros por acción, mientras que más prudentes se muestran los expertos de Exane BNP Paribas, que no la ven más allá de los 14,5 euros.

Bajo endeudamiento

¿Con qué argumentos defienden los expertos su confianza en Almirall? Desde atl Capital enumeran hasta tres razones: por un lado, "la empresa ha demostrado tener capacidad para reducir la radio de deuda neta/ebitda al 1,5 actual desde las 2,5 veces en un año y medio gracias a la generación de caja". En segundo lugar, "la fortaleza del balance actual permite poder estudiar alguna adquisición en caso de surgir la oportunidad y mantener un nivel de endeudamiento asumible", señalan. Y por último, "su posición en cuanto a la pandemia ha salido fortalecida al incrementar la producción de paracetamol para abastecer el aumento de la demanda, ya que ha sido el medicamento de referencia para paliar los síntomas del Covid-19".

Su crecimiento vendrá de la mano de su división de dermatología, que representa el 40% de sus ingresos

En línea con la gestora, Sergio Ávila, analista de IG, señala que "Almirall tiene una deuda adecuada, tirando a baja. Su ratio de deuda frente a los fondos propios es muy bueno, de tan solo el 38,73% y la rentabilidad por dividendo es del 1,6%". Asimismo, el experto recuerda que la farmacéutica de la familia Gallardo cotiza a un PER (veces que el beneficio está recogido en el precio de la acción) en 21,6 veces, lo que implica un descuento del 7% frente a las 23,2 veces del sector.

Por otra parte, las firmas de análisis han valorado muy positivamente el cambio sustancial hacia el negocio de la dermatología médica de Almirall y que aporta el 40% de los ingresos totales, al tiempo que está siendo capaz de mantener la deuda a raya así como un crecimiento inorgánico. "La compañía sigue dejando abierta la posibilidad a oportunidades de crecimiento inorgánico, aunque primará la prudencia", apunta Ana Gómez, de Renta 4. De hecho, la última compra relevante la hizo en el cuarto trimestre de 2018 al adquirir parte de la división dermatológica de Allergan.

Renta 4: "La compañía sigue dejando abierta la posibilidad a oportunidades de crecimiento inorgánico, aunque primará la prudencia"

Su crecimiento de los próximos ejercicios vendrá precisamente ligado al éxito de los últimos medicamentos lanzados para el tratamiento de la psoriaris (Skilarence e Ilumetri) y el acné (Seysara). Así, se espera un crecimiento de los beneficios hasta 2022 cercano al 40% respecto a lo presentado en 2019.

En el primer trimestre los ingresos y el ebitda de Almirall superaron las expectativas, lo que llevó a la compañía a reiterar su guía para el conjunto del año. "La franquicia de psoriasis en Europa ha mostrado una buena evolución en el trimestre, aunque con motivo del confinamiento y de las menores prescripciones veremos una moderación en el ritmo de crecimiento", destaca la experta de Renta 4.

Sin embargo, los analistas se muestran más cautos respecto a los números del segundo trimestre que presentará el 27 de julio por el temor a una caída de la demanda en EEUU, su segundo mercado. Gómez advierte que al otro lado del Atlántico las prescripciones disminuyeron un 45% por el coronavirus. "El mayor impacto en EEUU lo veremos en el segundo trimestre de 2020, aunque aún es pronto para anticipar su duración e intensidad", señala Gómez. En este sentido, desde IG auguran una fuerte caída del beneficio por acción del 58% frente al mismo trimestre de 2019, aunque sí esperan un ligero aumento en ingresos.

Oryzon cuenta también con el 100% de apoyos

Además de Almirall, Oryzon Genomics es la única cotizada del mercado español que recibe una sólida recomendación de compra. Eso sí, mientras que la primera cuenta con el seguimiento de 11 analistas, a la biotecnológica dedicada al desarrollo de fármacos para el cáncer solo la cubren 3 expertos. Oryzon, con un valor bursátil en torno a 140 millones de euros, avanza en el ejercicio alrededor de un 11% al calor de los avances anunciados contra el coronavirus. A finales de mayo la compañía informó del reclutamiento del primer paciente para el estudio denominado Escape, un ensayo clínico de Fase II (en la que se mide la eficacia de un fármaco) con vafidemstat en enfermos graves de Covid-19.