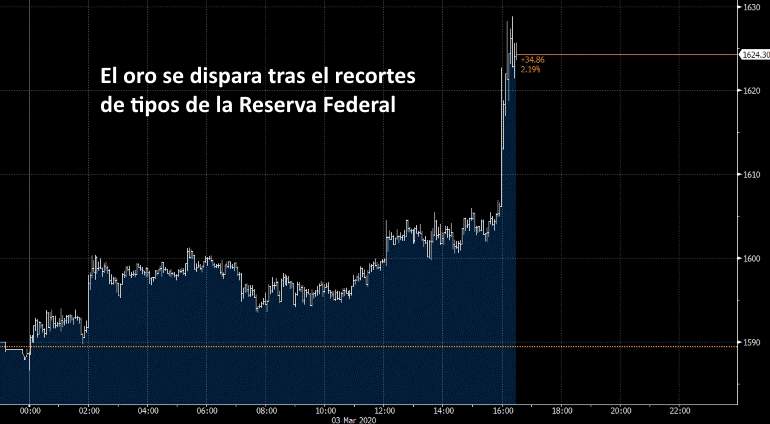

El precio del oro avanza más de un 3% tras el recorte de tipos de la Reserva Federal. El banco central ha decidido rebajar el precio del dinero en 50 puntos básicos, el mayor recorte de una sola vez desde la crisis financiera, que además se ha producido tras una reunión de urgencia. Los inversores se han tomado con cierta cautela esta decisión, que deja entrever que impacto del coronavirus en la economía está siendo más que notable. Los inversores toman posiciones en el oro (activo refugio por antonomasia) ante el 'pánico' mostrado por el banco central más importante del mundo. Mientras, la rentabilidad de la deuda de EEUU caía del 1% por primera vez en su historia tras registrar fuertes compras en la sesión.

De este modo, la onza de oro se aprecia un 3% hasta los 1.636 dólares por unidad. El mercado teme que este movimiento de la Reserva Federal sea fruto de una desaceleración mayor de lo esperada. La Fed vigila de cerca varios indicadores adelantadas que podrían estar otorgando al banco central la información que le ha llevado a tomar esta drástica medida que deja los tipos de interés en el rango de 1 y el 1,25%.

Pese a la subida que está viviendo el metal precioso, la onza aún no toca los máximos anuales que marcó el 24 de febrero en los 1.676 dólares.

Más pesimismo

Philippe Waechter, director de investigación económica de Ostrum AM, explica que "al reducir su tasa de interés de referencia en 50 puntos básicos, la Reserva Federal está indicando su pesimismo de largo plazo. Antes de la decisión, toda la curva de tipos estaba por debajo de la tasa de los tipos de interés de referencia (los que marca la Fed), esta no es la situación normal, lo habitual es que las tasas de largo plazo estén por encima de las de corto plazo".

Este experto destaca que "esto refleja la incertidumbre asociada al coronavirus: no sabemos cuándo podría estar disponible una vacuna o si el final del invierno acabará con la epidemia. En ambos elementos tenemos dudas, especialmente dado que los casos se están dando en regiones cálidas".

Teniendo todo lo anterior en mente, el movimiento significa que la Fed teme una perspectiva económica más débil en los próximos meses, ¿tal vez una recesión?. La bajada de tipos "puede estabilizar los mercados financieros a corto plazo, pero si persiste la incertidumbre, no se puede evitar una recuperación en U de largo plazo. Por lo tanto, este movimiento no es para impulsar la demanda, sino para evitar la quiebra de muchas empresas estadounidenses. La historia no ha terminado, si la incertidumbre persiste, esperamos tipos más bajos en el futuro".

La deuda como activo refugio

Por su parte, el mercado de deuda reaccionó con compras ante el inesperado recorte de tipos de la Reserva Federal. El bono americano volvía a explorar nuevos mínimos históricos ampliando las compras que ya se registraban desde el inicio de la sesión. La rentabilidad de la deuda norteamericana a 10 años, marcando un nuevo hito histórico, se sitúa por debajo del 1% y ya cae en más de 90 puntos básicos en lo que va del año. En Europa el mercado de deuda se comportaba con tranquilidad, manteniéndose las compras en los bonos periféricos y ligeras ventas en los países core.

Por su parte, el euro reaccionó con un fuerte repunte frente al dólar, hasta situarse en los 1,12 billetes verdes por cada moneda única. Tras la subida experimentada en las últimas sesiones la divisa de la eurozona ha borrado toda la caída que había acumulado desde el inicio del año y se sitúa en el nivel en el que arrancó el ejercicio.

¿Hasta dónde puede caer?

La gran pregunta para los inversores es hasta dónde puede prolongarse esta caída en la rentabilidad de la deuda norteamericana, con unas previsiones del consenso muy desfasadas con respecto a la que ha sido la realidad del mercado.

En este sentido, Jan Loeys, analista de JPMorgan, ha asegurado en declaraciones a Bloomberg que la rentabilidad del bono norteamericano a 10 años podría dirigirse al 0% o incluso situarse en territorio negativo. "Estamos de camino. Está sucediendo mucho más rápido de lo que pensaba, ya que grandes inversores como bancos y aseguradoras se están dando cuenta de la situación y se están posicionando para una caída de la rentabilidad de la deuda, realizando fuertes compras", argumenta Loeys. No es la primera vez que el analista realiza este tipo de predicciones, ya que, tal y como recoge la agencia de noticias, el pasado año describió este escenario como "una posibilidad seria" que podría llegar antes de 2022.

Compras en la eurozona

Aunque en un primer momento la deuda soberana de la eurozona reaccionó con calma al anuncio de la Reserva Federal, en la recta final de la sesión los inversores ampliaron sus compras. La deuda core que cotizaba con ligeras subidas de rentabilidad a media sesión, acabó comprimiendo su interés tímidamente, mientras que en los periféricos se produjeron fuertes compras. El rendimiento de los bonos de España y Portugal retrocedió en torno a 10 puntos básicos y el de Italia en 15.