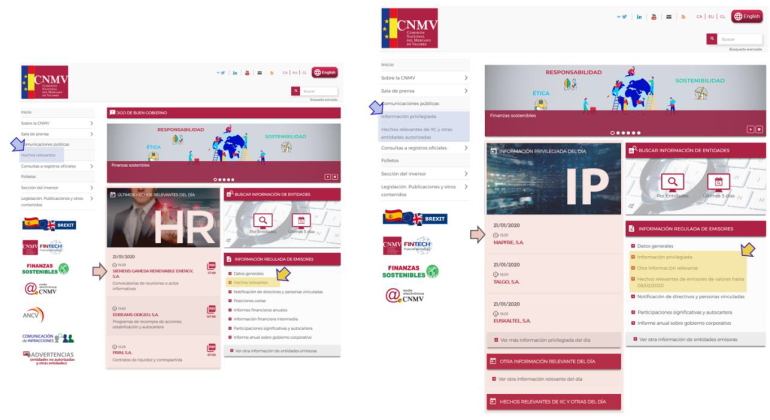

Los inversores podrán distinguir claramente a partir del 8 de febrero qué es información privilegiada y qué se considera otra información relevante. Las empresas deberán facilitarlas por separado a la Comisión Nacional del Mercado de Valores (CNMV), lo que supondrá eliminar el bloque conjunto de hechos relevantes que hasta ahora servía como canal para trasladar todo tipo de información de interés para el inversor.

Habrá dos categorías: información privilegiada y otra información relevante. Es el emisor el que tiene la responsabilidad de distinguir entre ambas. La CNMV, que lleva varias semanas hablando con los emisores para aclararles las novedades, recuerda que se considera información privilegiada "aquella de carácter concreto, no pública, referida a un emisor o instrumento financiero, que, de hacerse pública, podría influir de manera apreciable en el precio".

La información privilegiada es la que tendrá más visibilidad en la web de la CNMV y habrá 17 tipos, relacionados con instrumentos financieros; opas; ofertas de recompras de instrumentos de renta fija; ops y ventas de instrumentos financieros; emisiones de instrumentos financieros; ejercicio de instrumentos convertibles o canjeables en capital; colocaciones significativas instrumentos financieros; calificaciones crediticias; programas de recompra; suspensión, levantamiento y exclusión de negociación; negocio y situación financiera; resultados; planes estratégicos y previsiones; operaciones de activos, valoraciones asociadas y endeudamiento; situaciones concursales; operaciones corporativas; y gobierno corporativo.

El canal de otra información relevante acogerá el resto de informaciones "de carácter financiero o corporativo relativas al propio emisor o a sus valores o instrumentos financieros que cualquier disposición legal o reglamentaria les obligue a hacer públicas en España o que consideren necesario, por su especial interés, difundir entre los inversores". Aquí entra, por tanto, la información que es obligatoria pero también la que el emisor considere de interés. Es decir, la regulada y la no regulada. Esto es algo que exige la CNMV y no todos los supervisores europeos. En este último caso, en la no regulada, no hay prohibición de operar cuando se conoce.

Fuentes de la CNMV explican un ejemplo. Una compañía que publique las cuentas anuales las puede trasladar como información privilegiada, pero si la empresa quiere dar explicaciones adicionales con comparativas con años anteriores, por ejemplo, esto último ya iría a otra información relevante. Aunque las cuentas anuales no son siempre información privilegiada, matizan estas fuentes, ya que una firma puede adelantar los resultados y que cuando los publique definitivamente ya no tengan información privilegiada porque no añaden nada más. De hecho, los resultados no se consideran información privilegiada per se. En la práctica, no obstante, lo normal será que se comuniquen como información privilegiada, apuntan desde el supervisor.

En el caso de que una compañía comunicase una información como "otra información relevante" siendo esta "información privilegiada", fuentes de la CNMV explican que el supervisor exigirá un cambio, pero, como hasta ahora, siempre después de la difusión, porque esta seguirá siendo automática.

Los canales de comunicación y publicación de los hechos relevantes de instituciones de inversión colectiva (IIC), en cambio, permanecen sin cambios.

Publicar lo antes posible

Este cambio es fruto de la adaptación del nuevo régimen de abuso de mercado de la UE, en el que el concepto de información privilegiada sustituye al de información relevante. A raíz de la entrada en vigor de este nuevo marco normativo europeo sobre abuso de mercado, la CNMV incidió el año pasado en que las empresas deben hacer pública la información relevante sobre decisiones, acuerdos y contratos "tan pronto como sea posible", con independencia de la etapa en la que esté el proceso. Antes, en cambio, la Ley del Mercado de Valores solo exigía que las cotizadas lo hiciera en el momento en el que éstos estuvieran cerrados o firmados.

Se permite retrasar la publicación de información privilegiada básicamente siempre que se pueda asegurar la confidencialidad de la información, que haya razones legítimas (para hacer algún trámite, por ejemplo) y que la demora no suponga confusión al público.

Existen otros requisitos a cumplir a la hora de difundir la información privilegiada como que esta sea clara y completa o que se utilicen medios electrónicos. Si no se cumplen los requisitos la CNMV lo considerará una infracción grave o muy grave.

Este mismo mes el supervisor también anunció cambios relacionados con la autocartera para armonizarse con el resto de la UE ante la nueva normativa de abuso de mercado, al considerar que España era menos restrictiva. Para ello eliminó criterios a lo que podían acogerse las compañías, de manera que ahora solo podrán comprar y vender acciones propias bajo dos supuestos: con un programa de recompra de acciones o un contrato de liquidez.