Madrid

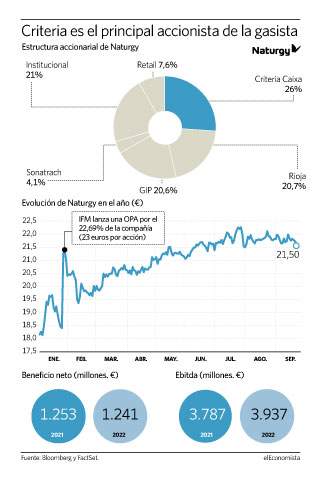

Criteria se mantiene a la espera de ver si hay castigo posterior a la opa de IFM en su carrera por incrementar su peso en Naturgy. El holding financiero de la Fundación bancaria La Caixa, que interrumpió sus compras a finales de julio, mantendrá por el momento una participación del 26%. Sólo buscará alcanzar su objetivo inicial de acercarse al 30% del capital del grupo gasista en el caso de que sus acciones caigan tras la opa.

A pesar de calificar la oferta del fondo australiano de "razonable", ni un solo miembro del consejo de la compañía dirigida por Francisco Reynés renunciará a sus títulos en la negociación con IFM. La decisión del órgano ejecutivo fue adoptada por unanimidad y supone que alrededor del 75% del capital de la gasista ni tan siquiera considerará los 22,07 euros por título que ofrece el fondo después de rebajar su oferta inicial el pasado 26 de enero, de 23 euros, tras los pagos de dividendos que ha realizado la compañía en los últimos meses.

En el contexto actual, y a pesar de la mejora que ha provocado indirectamente el Gobierno con su plan de choque para bajar la electricidad y el gas, IFM apenas cuenta con un 25%-30% del capital para tratar de alcanzar el 22,69% de los títulos de la compañía. Además, ni Criteria Caixa, ni Rioja (20,7% de Naturgy), ni GIP (20,6% de Naturgy) acudirán a la opa, lo que supone un claro signo de que la empresa tiene más valor.

El impacto del plan de choque

Las principales eléctricas del país -Naturgy, Endesa e Iberdrola- todavía arrastran en bolsa el impacto generado por el paquete de medidas, aprobado el pasado martes por Ministerio de Transición Ecológica, y que se basa en detraer 2.600 millones de euros de las cuentas de las eléctricas para reducir los beneficios que les ha producido el incremento del coste del gas natural en otras tecnologías como las renovables que van a mercado, la hidráulica o la nuclear.

Naturgy, que fue la que mejor resistió la descarga eléctrica gracias a la opa de IFM, registra pérdidas cercanas al 2% desde el anuncio del Gobierno, situándose al cierre de la última sesión en los 21,50 euros por acción. En total, la compañía se anota más de un 13% en los meses transcurridos desde que se inició el ejercicio, una subida de algo más de un punto porcentual si tomamos como referencia los 21,24 euros que costaba el 26 de enero, día en el que el fondo australiano lanzó su oferta.

Estimaciones de los analistas

El consenso de mercado recogido desde FactSet calcula que Naturgy obtendrá en 2021 un resultado bruto de explotación (ebitda) de 3.787 millones de euros. Es decir, un 17% más que el año anterior. Además en 2022, según los expertos, elevaría esta cifra hasta los 3.937 millones de euros.

De este modo, el grupo gasista borraría las pérdidas generadas en 2020 por la reducción de la valoración de sus activos al obtener unas ganancias netas de 1.253 millones de euros. Eso sí, para 2022 se espera que el beneficio se reduzca ligeramente hasta los 1.241 millones de euros.

Por el momento y a la espera de conocerse en profundidad los detalles del nuevo Real decreto-ley, los bancos de inversión que agrupa FactSet mantienen su postura de que, a los niveles a los que Naturgy cotiza actualmente, lo mejor es que los inversores se deshagan de sus acciones.

Eso sí, el análisis experto todavía observa un mayor potencial para los títulos de la eléctrica en el corto plazo, de cara a los próximos doce meses. De media se esperan alzas superiores al 5%, hasta los 22,62 euros. Y es que, hasta ahora, las 14 casas de análisis que siguen su evolución estiman un precio objetivo por encima del precio real.