La banca celebró con subidas los planes del Banco Central Europeo (BCE) para modificar la tasa de depósito que penaliza la liquidez que los bancos aparcan en el BCE. Sin embargo, esta medida tendría un efecto residual sobre la banca de la Eurozona en su conjunto, por el escaso impacto de la misma y por la concentración de sus beneficios en unos pocos países, quedando prácticamente fuera la banca de Italia y España. Para 'echar una mano' de verdad al sector, Mario Draghi, presidente del BCE, debería combinar la medida anterior con unas condiciones muy beneficiosas en las próximas subastas de liquidez a largo plazo (TLTRO por sus siglas en inglés).

Esta tasa negativa de depósito penaliza a los bancos que guardan en el BCE su exceso de reservas bancarias (dinero que mantienen ocioso el banco central), que en la actualidad superan los 1,2 billones de euros. A esto hay que sumar los 656.000 millones de euros que mantienen en la propia facilidad de depósito. Ambas cantidades conforman el denominado 'exceso de liquidez' que suma cerca de 1,9 billones de euros y está penalizado con el -0,4%. El BCE estudia imponer diferentes tramos (diferentes tipos de interés) para que una parte de esa liquidez no tenga que pagar 'peaje'.

No obstante, los analistas de Citi aseguran en una nota que esta medida tendía un efecto "menor de lo que parece a primera vista". Por un lado, asumiendo que el BCE retirase la tasa negativa en la facilidad de depósito y para todo el exceso de reservas (el escenario más optimista) el impacto supondría un ahorro de unos 7.000 millones de euros anuales para toda la banca de la Eurozona.

"El tipo negativo de la facilidad de depósito está costando alrededor del 2% de los beneficios de todo el sistema de media, mientras que a los bancos belgas les supone alrededor del 7% y a los alemanes el 4%", comentan los economistas de Citi. En estas regiones, el cambio de la tasa de facilidad de depósito hacia un sistema fraccionado que deje exentas de penalización a una parte de la liquidez/reservas sí tendría un mayor impacto.

Las reservas son el activo más líquido que los bancos mantienen en el banco central de su jurisdicción para hacer frente a las salidas de depósitos y otros movimientos. Las entidades de crédito tienen la obligación de mantener un determinado nivel de reservas obligatorio por seguridad, un porcentaje de determinados pasivos. En la Eurozona este nivel imperativo es de 127.900 millones de euros, y está remunerado al 0% (tipo principal de refinanciación o REFI rate).

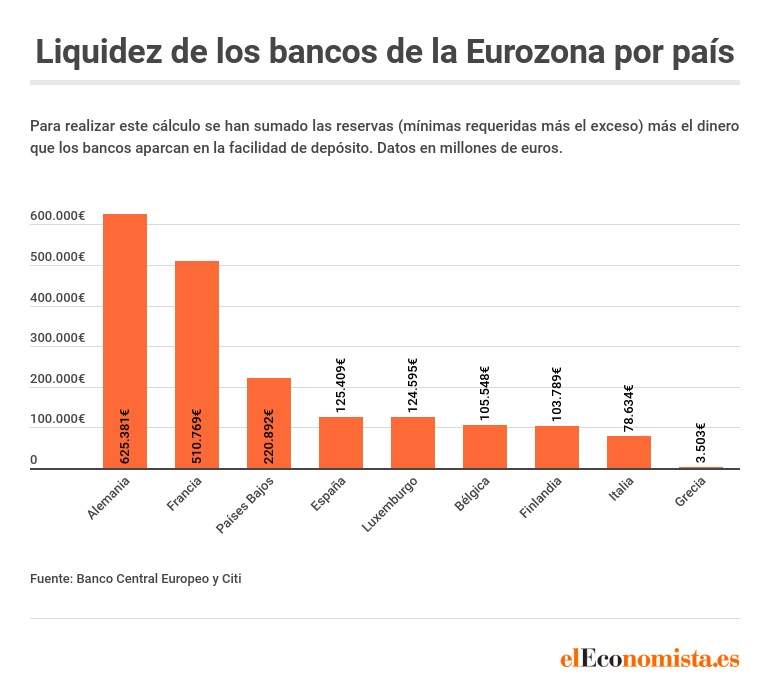

Es decir, para toda la banca de la Eurozona las reservas mínimas son sólo de 127.900 millones de euros (exceso de reservas es de 1,2 billones de euros), sólo la banca de Alemania acumula reservas por 453.158 millones de euros (reservas más exceso de reservas), además atesora 172.223 millones de euros en la facilidad de depósito. De los 1,9 billones de 'exceso de liquidez' en la Eurozona una gran parte pertenece a Alemania. Las entidades francesas suman alrededor de 500.000 millones, una cantidad también elevada.

Por el contrario, la banca Italia sólo tiene 78.000 millones de euros entre reservas y la facilidad de depósito, mientras que la española tiene 126.000 millones de euros. A todas esas cantidades hay que restar el nivel de reservas mínimas requeridas, que como el propio BCE define son el 1% de determinados pasivos, principalmente depósitos de clientes. El BCE no desglosa por país el nivel de reservas mínimas, sólo ofrece el nivel agregado de toda la Eurozona.

Los economistas de Citi creen que si se implementa un sistema de tramos para la facilidad de depósito el BCE estaría reconociendo que los tipos negativos van a estar presentes por mucho tiempo. Esto afecta casi por igual a toda la banca de la Eurozona reduciendo su rentabilidad.

De modo que la implementación de un sistema de tramos haría "que los bancos españoles e italianos fuesen los grandes perdedores porque son prestatarios netos", aseguran desde Citi. La banca española e italiana apenas se beneficiaría de una menor tasa de depósito pero sí se vería dañada por los bajos tipos de interés. Sin embargo, "los depositantes netos, es decir, los bancos en Bélgica, Francia y Alemania sería los ganadores relativos".

¿Y una TLTRO con buenos incentivos?

No obstante, estos analistas creen que los bancos perdedores podrían tener una ayuda si el BCE anuncia unas TLTRO-III con grandes incentivos. Los bancos españoles e italianos son los grandes demandantes en estas subastas porque no encuentran liquidez en el mercado a buenos precios. Los bancos con excedente de liquidez prefieren dejar sus reservas en el BCE antes que prestarlas a determinados bancos.

Desde ABN Amro creen que una "alternativa sería subsidiar a los bancos con unos tipos de interés más negativos en las TLTRO-III o en otras facilidades de crédito. Por ejemplo, el tipo sobre las TLTRO podría ser más negativo que el propio interés de la facilidad de depósito (-0,4%)". De esta forma se podría 'echar una mano' a la banca de la periferia que no encuentra liquidez a un precio competitivo, mientras que la banca de los países core se beneficia las 'nuevas tarifas' por aparcar el dinero en el BCE.