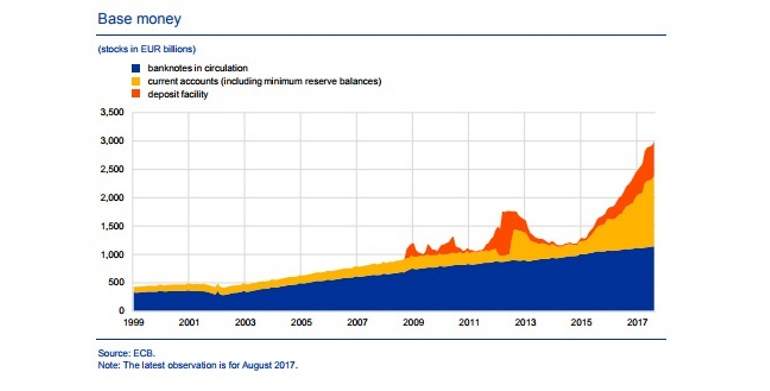

La última crisis parece haber cambiado muchas cosas y por ahora no se ven signos de una vuelta a la normalidad. Las reservas mantenidas por las entidades de crédito se han disparado en los últimos años y la estructura de los agregados monetarios ha cambiado de forma radical en el sistema financiero. Los bancos acumulan cientos de miles de millones de euros en reservas, un sinsentido si se tiene en cuenta que el Banco Central Europeo cobra por mantener más reservas que las estrictamente requeridas por la entidad. Además, ese dinero queda parado y tiene un efecto negativo sobre el crecimiento del crédito en la eurozona.

Según los datos de agosto publicado por el BCE, los bancos acumulan 1,24 billones de reservas, mientras que el banco central sólo exige al conjunto del sistema 122.287 millones de euros en reservas obligatorias. Es decir, las entidades financieras acumulan más de 1,1 billones de euros en exceso de reservas, que están penalizadas con un tipo negativo del -0,4% por parte del Banco Central Europeo.

A todo esto hay que sumar 609.491 millones de euros en la facilidad permanente de depósito, que también se encuentra sometida al tipo interés negativo del -0,4%. Los bancos usan esta vía para realizar depósitos a un día en un banco central nacional.

De este modo, el programa de estímulos del BCE no está ejerciendo la presión al alza sobre los precios que cabría esperar en un primero momento (o al menos antes de 2007). Se esta demostrando que los bancos centrales pueden incrementar todo lo que quieran la base monetaria (billetes, monedas en manos del público y reservas bancarias), pero esto no tiene por qué desembocar en un incremento de la oferta monetaria, es decir, de la cantidad de dinero que hay en circulación en una economía. | El FMI alerta del peligroso incremento de la deuda de los hogares tras la crisis

El comportamiento cambia

Los agentes económicos pueden mostrar una gran preferencia por la liquidez y mantener el dinero 'secuestrado' como está ocurriendo (una trampa de liquidez). Los bancos mantienen su dinero en reservas en el banco central en lugar de prestarlo, mientras que familias y empresas lo mantienen en activos líquidos en lugar de consumir e invertir. El comportamiento y la toma de decisiones ha cambiado probablemente por los estragos de la Gran Recesión.

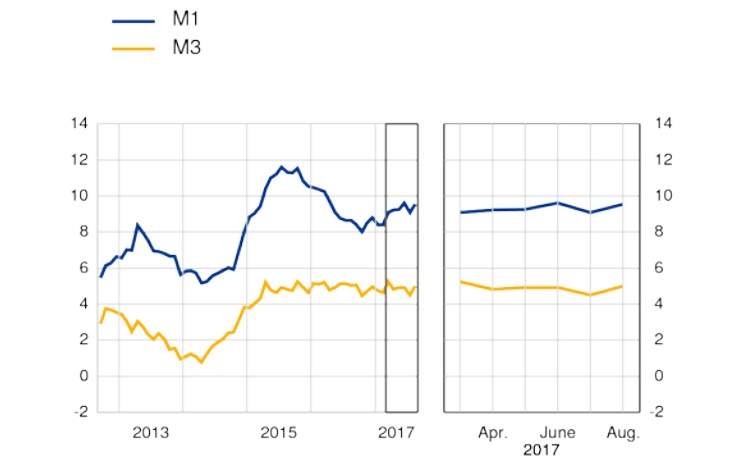

José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca, destacaba hace pocos días en una nota que el crecimiento del agregado monetario M3 (el más parecido a la oferta monetaria) se mantiene muy por debajo del M1 (el más parecido a la base monetaria): "El fuerte aumento de la liquidez por el BCE se percibe de una forma muy limitada en la M3. La evolución de la liquidez en los mercados y del dinero en la economía real presentan un creciente gap", destaca el experto.

Campuzano asegura que lo dicho anteriormente "no significa poner en cuestión la efectividad de la política monetaria. Siguiendo la petición recurrente del presidente Draghi, es necesario ser prudente, paciente y persistente".

No obstante, algo no está saliendo como se esperaba. Federic S. Mishkin, profesor de Economía de la Universidad de Columbia y experto en política monetaria, destaca en su manual The Economics of Money, Banking and Financial Markets, que cuando los bancos incrementan sus tenencias de reservas, el crédito y la M3 sufren las consecuencias: "La oferta monetaria (M3) está negativamente relacionada con la cantidad de exceso de reservas".

Es decir, si las reservas aumentan el multiplicador monetario será menor. Este multiplicador representa la capacidad de creación de dinero bancario por parte de los bancos y está directamente relacionado con la cantidad de reservas que los bancos quieran mantener, en lugar de prestar ese dinero, lo que a la postre reduce la capacidad de creación de dinero bancario.

Como se puede ver en el gráfico del Banco Central Europeo, la brecha entre el crecimiento del agregado monetaria M1 y el M3 ha alcanzado sus máximos durante la última crisis, pero quizá lo más preocupante es que es que esa brecha se mantiene a día de hoy y no hay visos de una tendencia descendente.

Según el último dato publicado por el BCE el 27 de septiembre, el agregado monetario M3 creció un 5% en julio, mientras que el M1 se incrementó un 9,5%. Dentro del crecimiento de la oferta monetaria, cabe destacar que el crédito al sector público (gobiernos) el que presenta mayor crecimiento, mientras que el crédito a otros sectores residentes sigue muy por debajo del crecimiento mostrado en los años previos a la crisis.