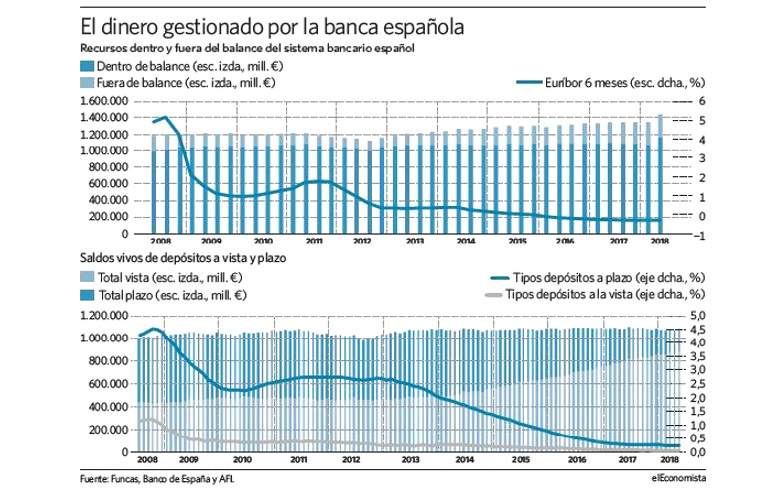

La banca española ha tenido que modificar su estrategia en los últimos años para conseguir ingresos ante el hundimiento del euríbor hasta el terreno negativo, donde lleva instalado casi tres años. El sector ha venido incrementando la comercialización de fondos de inversión y planes de pensiones (recursos fuera de balance) hasta en el entorno de los 280.000 millones, casi el triple de los poco más de 100.000 millones de hace diez años.

Según un artículo publicado por Funcas -elaborado por Ángel Berges, Fernando Rojas y Federica Troiano-, las entidades están siendo "más proclives" a vender este tipo de productos, que generan una rentabilidad por comisiones muy superior a la que puede obtenerse por depósitos tradicionales. Tal es así, que estos expertos calculan que la banca se ha embolsado unos 8.000 millones en tarifas por esta vía en el último decenio, entre mediados de 2008 y mediados de 2018.

Estos ingresos, según indican, "de ninguna manera se habrían alcanzado si estos recursos de clientes hubiesen ido a depósitos, cuyo margen ha sido prácticamente nulo durante los últimos cincos años".

Los tipos de interés han jugado un papel determinante en el desplazamiento del ahorro de las familias y de las empresas en este proceso paulatino de desplazamiento de las imposiciones tradicionales hacia los fondos. Estos expertos señalan que "es evidente" la influencia de un euríbor en negativo, que ha llevado a que los rendimientos de los depósitos a plazo hayan caído hasta casi un 0%. Algo que también ha impulsado el mayor importe que están teniendo las cuentas corrientes a la vista en detrimento de las libretas con un periodo de vencimiento prefijado.

Traslación del plazo a la vista

A mediados de este año, el 80% de los depósitos de clientes es a la vista, una ratio "nunca alcanzado en España ni en la generalidad de la Eurozona", subraya el documento. Este porcentaje empezó a subir en 2012, cuando el BCE dio una salto decidido en su política monetaria para empujar el crecimiento económico garantizando la liquidez en el sistema y rebajando el precio oficial del dinero por un largo periodo de tiempo.

Las entidades españolas son las que más se han ayudado de esta estrategia del BCE para cuadrar su cuenta de resultados, ya que en la mayor parte de los países europeos los depósitos a plazo representan un menor porcentaje que las cuentas a la vista y las remuneraciones que ofrecen los bancos son superiores. En algunos casos, la diferencia es sustancial.

Según los datos, en septiembre los intereses que pagaban los bancos españoles a los hogares por los depósitos a un plazo de entre uno y dos años era de apenas un 0,06%, frente a una media europea de un 0,25%. En Francia este porcentaje alcanzaba casi el 1% y en Alemania llegaba al 0,4%.

En sistemas más homólogos al español, el italiano por ejemplo, el tipo en esta clase de productos se situaba en el 0,77%. La intensa bajada de las remuneraciones de las imposiciones tradicionales ha permitido al sector ahorrarse una importante suma de dinero y compensar el descenso de los ingresos que han conseguido por los intereses que abonan por los préstamos.

En concreto, ha facilitado que los costes financieros del conjunto de las entidades en sólo cinco años de los 38.000 millones a menos de 10.000 millones. Es decir, que este gasto ha mermado un 78%. Los ingresos financieros en este periodo también se han desplomado, como consecuencia del euríbor en negativo y de la baja actividad.

El stock de crédito a día de hoy aún sigue descendiendo a pesar de la aceleración en la venta de nuevos préstamos. La facturación por el cobro de los créditos, partida en la que se incluye también los rendimientos de otros productos, como la cartera de deuda pública, se ha hundido en el sector español a casi la mitad, de los 65.000 millones de 2013 a 33.000 millones de 2017.

Los expertos de Funcas advierten de las posibles consecuencias de una subida más rápida de los tipos de interés por el BCE, ya que ésta obligará a las entidades a activar "una mejora extraordinariamente sensible en la gestión de los recursos de los clientes", a pesar de que elevará los márgenes.