JP Morgan Infrastructure está explorando opciones para lanzar una contraopa por el 100 por cien de Abertis y está manteniendo contactos con Globalvia para forjar un consorcio con presencia española, que seduzca al Gobierno de España, según señalan distintas fuentes financieras y legales. La operación está aún en un proceso inicial y no se ha bajado a los detalles, pero la concesionaria española ha recibido la propuesta con interés, de acuerdo con las mismas fuentes. Los planes iniciales pasan por superar la oferta pública de adquisición (opa) que la italiana Atlantia presentó hace unas semanas y por la que valora Abertis en 16.341 millones de euros -a razón de 16,5 euros la acción-. Abertis recibe en máximos históricos la contraopa de JP Morgan y Globalvia.

El fondo de infraestructuras de JP Morgan no es el único que está tanteando una posible contraopa y en las últimas semanas otras firmas de inversión anglosajonas, con capacidad suficiente para desembolsar alrededor de 17.000 millones de euros, también se han aproximado a Globalvia y a otros grupos para analizar una alianza. Desde la concesionaria española, que está controlada por los fondos OPTrust (Canadá), PGGM (Holanda) y USS (Reino Unido), declinaron este martes hacer comentarios.

De acuerdo con la ley de opas, la presentación de una contraopa obliga a mejorar el precio o valor de la oferta inicial y ha de ser propuesta en cualquier momento desde la presentación de la oferta inicial y hasta el quinto día natural anterior a la finalización de su plazo de aceptación. Atlantia anunció el pasado mes de mayo su intención de lanzar una opa y a Comisión Nacional del Mercado de Valores (CNMV) la admitió a trámite el pasado lunes. No se espera un pronunciamiento por parte del supervisor al menos hasta septiembre.

La oferta de la compañía italiana está condicionada a la aceptación del 50% más una acción del capital de Abertis y a que al menos un 10% se acoja a la contraprestación en acciones especiales. Esto propicia que el coste de tomar el control de la española pueda alcanzar los 6.537 millones de euros en efectivo, a lo que se sumarían 1.650 millones por el pago en títulos -ilíquidos hasta 2018-. Esto elevaría el importe total a 8.187 millones. En el caso de que se cumplieran todos los requisitos y el 100 por cien de los accionistas apoyaran la propuesta, el desembolso alcanzaría los 16.347 millones.

Conquistar a La Caixa

Ésta es la cifra de partida con la que trabajan JP Morgan Infrastructure y los fondos de inversión que han mostrado interés en participar en una opa competidora. Al margen de la mejora del precio, también podrían asumir una oferta completamente en efectivo y negociar con Criteria, principal accionista de Abertis, su continuidad en el capital y en los órganos de gobierno del grupo a través de una venta de acciones posterior. Es la fórmula que utilizó Suez con Agbar.

La presencia de Globalvia en la operación buscaría allanar el camino con el Gobierno de España, que ha mostrado ciertas reticencias a la compra de Abertis por parte de Atlantia. Hace diez años, la concesionaria catalana intentó el camino inverso y el Estado italiano vetó la operación. El Ejecutivo español tiene postestad para oponerse en virtud de su participación en la empresa de satélites Hispasat y por ser Abertis un operador de concesiones de autopistas estatales.

En las conversaciones entre JP Morgan y Globalvia, el grueso del importe lo asumiría el fondo estadounidense, aunque no se está hablando de porcentajes ni de repartos accionariales. "Los accionistas de Globalvia no tienen capacidad para afrontar un desembolso de 17.000 millones", explican en el mercado. Además, en este momento aguarda una decisión de los dueños de Itínere sobre la oferta presentada con Macquarie.

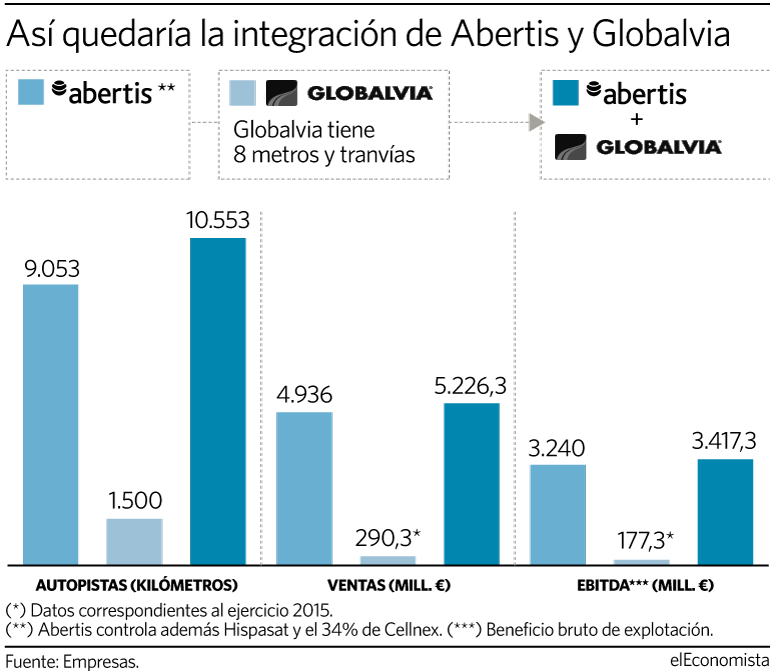

Globalvia es el segundo mayor gestor de concesiones de España. Cuenta con 27 activos en ocho países que suman casi 1.500 kilómetros de autopistas repartidos entre España, EEUU, Irlanda, Portugal, Andorra, México, Costa Rica y Chile, así como ocho metros y tranvías en España. Al cierre de 2015 -últimos datos difundidos-, el grupo que dirige Javier Pérez Fortea facturó 290 millones de euros y registró un resultado bruto de explotación de 177 millones. Su unión con Abertis concentraría unas ventas de más de 5.200 millones y un ebitda superior a los 3.400 millones.

Se mantendría aún por detrás de Vinci, la mayor concesionaria del mundo. Una condición que sí tomaría Atlantia si su oferta fructifica, dado que con Abertis rebasaría los 10.000 millones de facturación y los 6.600 millones de ebitda.

El proceso de Atlantia sigue su curso, pero las reacciones iniciales de Criteria, Abertis y el propio Gobierno han sido cuanto menos tibias. En este escenario, los mayores fondos de inversión del mundo -no fondos soberanos- han vislumbrado una opción interesante, toda vez que la concesionaria que preside Salvador Alemany ofrece rentabilidades atractivas. Los fondos de JP Morgan Asset Management tienen a España en el punto de mira y en marzo compraron Naturgas por 2.600 millones de euros.