La pregunta que se hacen ahora los inversores es si la oferta del fondo australiano IFM es atractiva para los inversores de Naturgy. Una oferta que supera en un 13% el precio justo al que el consenso de mercado consideraba que debe cotizar la compañía -20,32 euros por acción- y que se ha mantenido sin cambios tras conocerse la noticia.

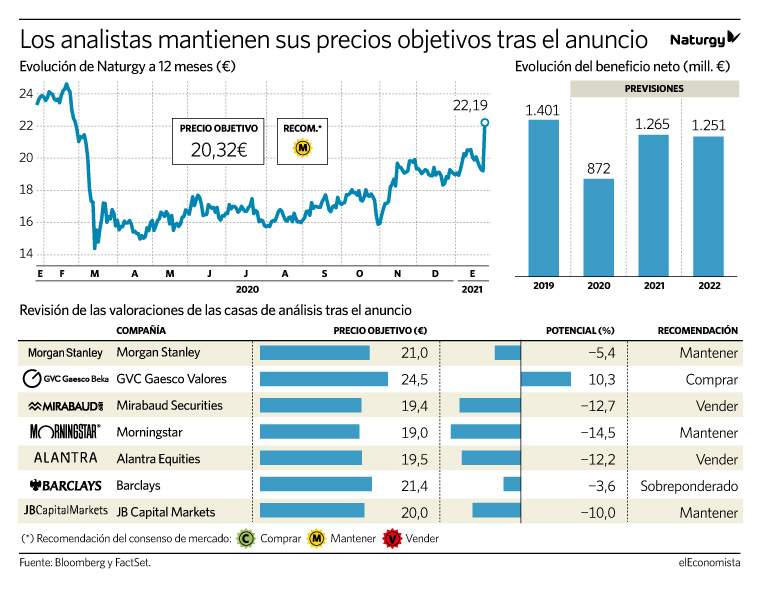

Tampoco han elevado al alza sus precios objetivos las siete casas de análisis que recoge Bloomberg que revisaron sus valoraciones tras el anuncio y las mantuvieron sin cambios. Tras la subida en bolsa la eléctrica cotiza sobrevalorada para seis de ellas. Y solo GVC Gaesco Valores le otorga un recorrido alcista del 10,3% hasta los 24,5 euros de cara a los próximos 12 meses.

Por otra parte, el consenso de mercado que recoge FactSet recortó este martes en un 0,5% la estimación de beneficio neto prevista para Naturgy de cara a 2021, hasta los 1.265 millones de euros, y un 0,9 % la previsión de ganancias para 2022, hasta 1.251 millones.

"Estimaciones infravaloradas"

Ahora queda pendiente si se mantiene o se retrasa la fecha de presentación de la hoja de ruta con vistas a 2025 y que la compañía reconoce que el mercado no está sabiendo valorar. "Francamente, cuando veo las estimaciones creo que infravaloran el potencial de inversión de Naturgy", aseguraba Steven Fernández, director Corporativo de Mercado de Capitales de la empresa, en una entrevista publicada en elEconomista el 16 de enero.

Fernández aludía al potencial de inversión de la utility, para quien los expertos siguen proyectando sus estimaciones con la mirada puesta en el plan estratégico 2018-2022. "Pero hay una diferencia tan importante entre lo que dimos entonces a lo que vamos a presentar ahora, que es imposible que un analista lo pueda saber", explicaba.

"Con la venta de Chile y el rating actual, este grupo tiene un potencial de inversión muy importante, que es muy superior al que los analistas consideran en sus modelos", argumentaba Fernández, refiriéndose al plan estratégico que, previsiblemente, se presentará en febrero y "sorprenderá a los analistas tanto por volumen como por el tipo de inversiones" añadía. En este sentido, la compañía quiere dar visibilidad al mercado hasta 2025, y demostrar que son capaces de mejorar las inversiones sin que se produzca una bajada del rating.

Atractiva para los minoritarios

Mientras que dos de los accionistas principales de Naturgy, GIP y Rioja (CVC) -que ostentan unas participaciones de 20,64% y 20,72% respectivamente- ya han comunicado que no aceptan dicha oferta, los bancos de inversión, en líneas generales, recomiendan a los inversores minoritarios acudir a la opa.

Es el caso de Barclays, que con una recomendación de sobreponderar sus títulos, considera que el precio de la oferta parece "atractivo" y sugiere una valoración más alta para la acción. También lo es para el equipo de análisis de Bankinter, quien tilda la operación de "atractiva para los minoritarios" y aconseja acudir o vender en el mercado si los títulos se acercan a las condiciones de la misma (por encima de los 22 euros por acción).

Ángel Pérez, analista de Renta 4, recuerda que, aunque existe "gran expectativa sobre la estrategia de Naturgy, donde se podría prever un fuerte desarrollo de renovables (incluso por encima de las expectativas actuales) y la venta de activos no estratégicos, que permita seguir teniendo una atractiva remuneración a los accionistas", el precio ofrecido es superior a su valoración, por lo que considera que sería razonable aceptar la oferta presentada.

Desde Banco Sabadell ven positiva la operación para los accionistas, ya que "considerando que un 41,3% del capital no acudirá (y por lo tanto serán aceptadas órdenes de hasta el 64% de los accionistas que lo soliciten), la prima media prorrateada sería del 13%. Si además asumiéramos que Criteria tampoco acude (solo ha vendido un 10% en septiembre de 2016 a GIP) la prima ascendería a un 17%", señalan.