La Reserva Federal podría rebajar el precio del dinero de forma preventiva en la reunión de finales de julio (pasamos de la paciencia a la acción). El mercado está descontando con más de un 80% de probabilidades este movimiento que tendría como objetivo oficial llevar la inflación al 2% y la economía al pleno empleo, pero también apagar las señales de recesión que están enviando los mercados. En la reunión de este mes no se espera ningún movimiento del banco central salvo algún cambio en el lenguaje y las expectativas sobre el precio del dinero.

Moody's: "La lenta respuesta a la inversión de la curva en 1989, el año 2000 y en 2006-2007 facilitó la llegada de la recesión"

A pesar de que la tasa de paro está en mínimos de 40 años y la economía todavía crece con fuerza, el banco central podrá argumentar su movimiento por la baja inflación y los últimos datos 'macro': la ralentización en la creación de empleo, los indicadores como el PMI manufacturero, la debilidad de la inflación dejan entrever que la economía de EEUU va reducir su ritmo de expansión de forma considerable. Además, la temida inversión de la curva de tipos (el mejor predictor de crisis) se ha agudizó en las últimas semanas. La Fed hará lo que esté en su mano para prolongar este ciclo expansivo de la economía, ya que de ese crecimiento depende que el mercado laboral se mantenga cerca del pleno empleo y la inflación en el 2%.

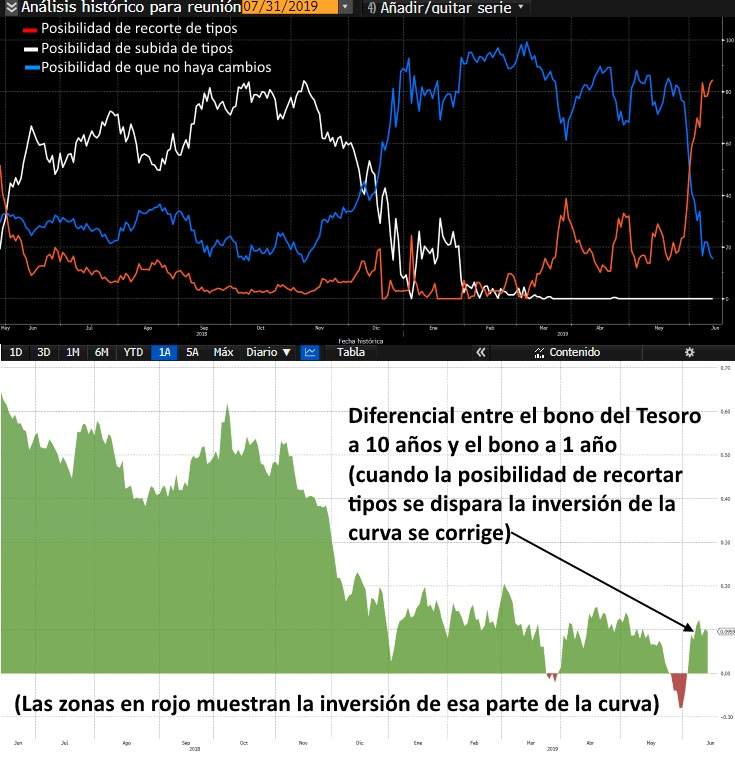

John Lonski, economista jefe de Moody's, explica en una nota que "unas expectativas de inflación contenidas permiten a la Fed responder con rapidez a la persistente inversión de la curva". La inversión de la curva o parte de ella se produce cuando el interés de los bonos a corto plazo supera el rendimiento de los bonos a largo (sobre todo el de 10 años es el que toma como referencia). La crisis suele tardar en hacer su aparición entre 9 y 25 meses desde que el bono a un año y el bono a 10 años se invierten, algo que ya ocurrió de forma testimonial en marzo y se ha repetido con mayor intensidad en las últimas semanas. Esta inversión se produce porque los inversores redirigen su dinero hacia los bonos a largo plazo evitando los bonos a corto, una forma de protegerse ante las expectativa de una fuerte caída de los tipos de interés por la llegada de una crisis.

Desde que se habla de recortes de tipos inminentes la inversión de la curva se ha corregido en parte

La inversión de la curva asusta a los inversores y amplifica estos movimientos, generando un efecto de profecía autocumplida que la Fed puede intentar mitigar bajando los tipos de interés a corto plazo, que son los que maneja a través de sus herramientas. Es más, desde que el mercado ha comenzado a descontar las próximas rebajas del precio del dinero la rentabilidad del bono a un año ha vuelto a caer por debajo del interés del bono a 10 años.

Lonski señala que la rápida intervención de la Fed en el 95 y en el 98 evitó la inversión de la curva y permitió que la economía siguiese creciendo durante varios años más. "Sin embargo, la lenta respuesta a la inversión de la curva en 1989, el año 2000 y en 2006-2007 facilitó la llegada de la recesión", explica el economista de Moody's.

Esta idea de controlar la curva de tipos para mantener la confianza de los agentes también ha sido defendido públicamente por James Bullard, presidente de la Fed de San Luis. Bullard propuso "dar más peso a las señales de los mercados financieros, como la curva de tipos y las expectativas de inflación, que las herramientas que han sido habitualmente clave en la estrategia de la política monetaria en EEUU".

Bullard propuso en 2018 detener las subidas de tipos para evitar que los rendimientos a corto terminen superando los tipos a largo plazo. La Fed controla casi directamente los tipos a corto plazo con sus políticas, por lo que podría influir para que estos rendimientos no hubiesen superado a los de largo plazo, lo que ha enviado una señal de recesión al mercado que puede estar teniendo efectos sobre la confianza y la economía real.

Algo similar explicaba este miércoles Wilbur Ross, secretario de Comercio de EEUU, que aseguraba que la última subida de tipos en diciembre de 2018 "fue en el mejor de los casos prematura... la mayoría de los expertos de la Fed se equivocaron al pensar que un desempleo a la baja se iba a convertir en un problema de inflación".

"Los recortes de tipos de la Fed podrían ayudar a lograr una expansión sostenida", explican los economistas de Deutsche Bank parafraseando a Jerome Powell, presidente de la Fed. "Una política monetaria más expansiva debería reducir el riesgo de recesión e incrementar las previsiones de crecimiento en 2020", aseguran los economistas del banco germano entre los que se encuentra Torten Slok, economista jefe para EEUU del banco.

¿Llega tarde la Fed?

Al contrario de lo que sucedió en 1995 y 1998, el interés de una parte importante de los bonos a corto plazo ya ha superado a la de los bonos a largo. Ahora la Fed puede recortar tipos e intentar revertir la inversión, pero ya se ha enviado al mercado la señal de que la próxima recesión podría estar a la vuelta de la esquina, siempre y cuando este indicador no haya perdido efectividad como aseguran desde la propia Fed.

Sea casualidad o no, fuese intención de la Fed o no, lo cierto es que en 1995 el bono a 3 meses del Tesoro de EEUU se quedó a 28 puntos básicos de rebasar al de 10 años, mientras que en 1998 la diferencia llegó a ser tan solo de 8 puntos básicos. La reacción de la Fed en ambos casos bajando tipos evitó la inversión de la curva y la economía siguió creciendo por varios años.

Ahora mismo, los modelos que maneja BBVA otorgan una probabilidad de más del 70% de recesión en EEUU en los próximos 24 meses.