La Fed todavía preveía dos subidas de tipos para 2019 en la última reunión del año pasado. Aunque los mercados ya estaban revueltos y la economía había perdido impulso, los inversores también daban muchas probabilidades a presenciar alguna subida de tipos durante el año. Hoy, la situación ha virado de forma importante y una rebaja del precio del dinero parece casi más probable que una subida: la ralentización global, la falta de inflación, la volatilidad en los mercados, una deuda creciente y la evaporación de los estímulos fiscales obligan a la Fed hacer una pausa y, quizá, bajar los tipos de interés.

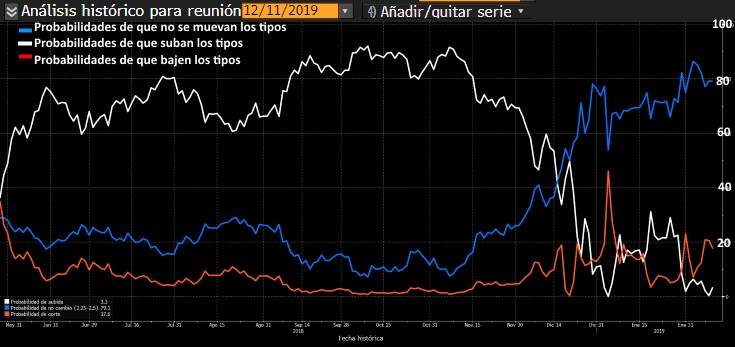

En los dos últimos meses, las probabilidades que dan los inversores a que se produzca una subida de tipos en 2019 se ha desplomado desde el 60% (mediados de diciembre) hasta el 5% actual. Por el contrario, la posibilidad de ver una bajada de tipos ha escalado hasta el 15% y la probabilidad de no ver movimiento alguno toca el 80%. Será muy interesante ver como se reflejan estos cambios en el diagrama de puntos que dará a conocer la Fed en su reunión de marzo. En diciembre, este diagrama ya rebajó a dos las expectativas de subidas de tipos para 2019, lo que dirá en marzo es una incógnita.

Joseph Lavorgna, economista para EEUU de Natixis, destaca en un análisis que "la ausencia de presiones inflacionistas sugiere que ver nuevas subidas de tipos es algo poco probable. De hecho, es posible que el próximo movimiento de la Fed sea un recorte de los tipos de interés".

La propia Janet Yellen, anterior presidente de la Reserva Federal, declaró la semana pasada que una rebaja del precio del dinero "por su puesto que es posible. Si el crecimiento global de debilita y tiene efectos sobre la economía de EEUU y las condiciones financieras se endurecen más podemos terminar viendo un debilitamiento de la economía de EEUU, con eso es absolutamente posible que el próximo movimiento sea un recorte".

Este economista argumenta que el ISM manufacturero en EEUU es un buen vaticinador de los movimientos de la Fed. Este indicador sintético analiza la producción, los inventarios, los envíos y los nuevos pedidos de la industria. "Cuando ha caído por debajo de 50, la Fed casi siempre ha reducido tipos o estaba a punto de comenzar a hacerlo... sólo en diciembre de 2014 cayó por debajo de 50 (significa contracción del sector) sin que la Fed rebajara tipos".

Dario Perkins, economista de la firma londinense TS Lombard, comenta en una nota publicada la semana pasada que "con la economía global perdiendo fuerza, todavía hay tiempo para que los datos de EEUU de la primera mitad del año terminen decepcionando. Las exportaciones están listas para debilitarse, mientras que la demanda doméstica aún tiene digerir el endurecimiento financiero. A todo esto creemos que la Fed podría responder recortando tipos, probablemente durante el tercer trimestre".

A pesar de estos lúgubres pronósticos, tanto la Fed como el consenso de los analistas prevén que la economía de EEUU siga creciendo por encima del 2% anual. "No esperamos una recesión en EEUU, de hecho creemos que la economía global irá recuperando ritmo y la Fed podrá reanudar las subidas de tipos".

Este experto cree que Jerome Powel, actual presidente de la Fed, podría adoptar la misma estrategia que puso en marcha Alan Greespan en los 90. Al igual que ahora, la 'timidez' de la inflación fue la que permitió jugar a la Fed con los tipos, con periodos de rebajas, mientras que el crecimiento y la creación de empleo eran fuertes. La diferencia es que en ese momento los tipos nominales estaban cerca del 6% y la inflación levemente por encima del 2%.

Hoy, los tipos de interés apenas llegan al 2,5%, mientras que la inflación se encuentra ligeramente por encima del 2%. Pero los problemas que han mostrado los emergentes cuando el dólar se fortalece, la desaceleración del crecimiento y las turbulencias financieras, podrían obligar a la Fed a dar marcha atrás durante un tiempo para prolongar el ciclo de crecimiento en EEUU y a nivel global. Sin ir más lejos, la nueva prudencia de la Fed parece haber insuflado fuerzas renovadas en los mercados emergentes y a las bolsas mundiales. En un mundo conectado a través de diferentes canales (financieros, comerciales...) la economía de EEUU dependen del mundo y viceversa.

A pesar de todo y a la espera de la reunión de marzo (con diagrama de puntos incluido), parece que la Fed seguirá por un tiempo viendo y esperando. Como han recalcado casi todos los miembros del Comité Federal de Mercado Abierto ahora debe predominar la prudencia y los movimientos dependerán más que nunca de los datos económicos que vayan apareciendo.

Mientras tanto, la Fed está planificando el fin de la reducción de su carteras de bonos que se debatirá "en próximas reuniones", según ha asegurado este martes la presidenta de la Fed de Cleveland, Loretta Mester.

"En próximas reuniones, daremos por finalizados nuestros planes para finalizar la reducción del balance y completar la normalización del balance", aseguró Mester en Cincinnati. "Como lo hemos hecho durante el proceso de normalización, haremos públicos estos planes y sus fundamentos en el momento apropiado, debido a que la transparencia y la responsabilidad son principios básicos de la formulación de políticas monetarias apropiadas".