Son muchos los organismos nacionales e internacionales que apuntan a que los españoles nos jubilamos demasiado pronto, especialmente si se tiene en cuenta el aumento de la esperanza de vida y más teniendo en cuenta los problemas de los que adolece el sistema público de pensiones.

En los últimos años, los distintos gobiernos han promovido medidas encaminadas a garantizar el futuro de las pensiones, como el retraso progresivo en la edad de jubilación, la introducción del llamado factor de sostenibilidad, ahora retrasado hasta 2023, para ajustar las pensiones a la esperanza de vida del beneficiario, y otros intentos que pasan por penalizar la jubilación anticipada voluntaria mientras se incentiva el retraso voluntario del retiro. Al final, uno de los principales problemas de la economía española es que existe una gran diferencia entre la edad legal de jubilación y la edad real.

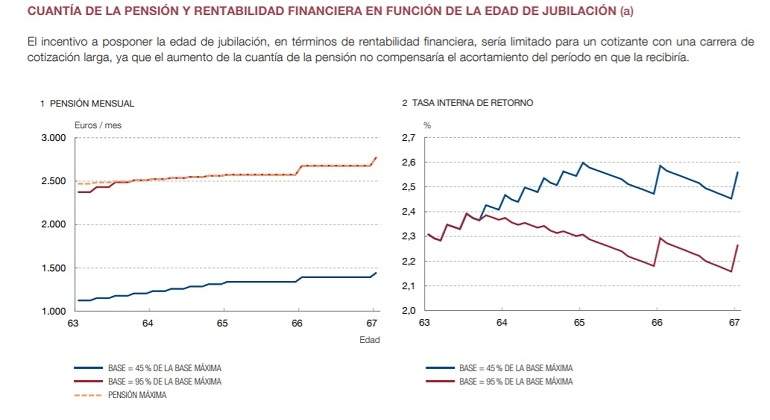

¿Pero qué incentivos existen para retrasar voluntariamente la tan ansiada jubilación? Una de las creencias generalizadas es que permitirá disfrutar de una mayor cuantía en el retiro, pero un informe del Banco de España, publicado esta semana, desmonta esta teoría. Aunque es cierto que se gana más, esta parte proporcional de esperar hasta los 67, en vez de hacerlo a los 65, no compensa, asegura el organismo, no sale tan rentable como se pueda creer, puesto que es ínfima.

El rendimiento medio anual de una pensión de jubilación, según el informe del Banco de España, es de un 4,1% en las ordinarias y un 3,7% en aquellas que se retrasan de forma voluntaria, mientras que para las parciales es de un 3,9% y las anticipadas un 2,8%. Un atraso que, "si bien incrementaría la prestación (a los 63 años de media se recibe 1.124 euros, mientras que a los 67 se ingresa 1.445), no llegaría a compensar el acortamiento del periodo de tiempo durante el que se recibe esta cuantía", tal y como refleja la institución.

Por ello, este incentivo es "muy limitado" en términos de rentabilidad, ya que aunque la cuantía sería mayor se recibiría durante menos tiempo. Es más, el organismo señala que esta situación es especialmente poco atractiva en bases reguladoras altas, que para el Banco de España "deberían encontrar un incentivo con más frecuencia que aquellos otros con bases más bajas, para anticipar el momento de abandonar el mercado laboral".

De media se recibe 1,74 euros por cada euro aportado

En el mismo informe, la institución mide (a través de cuantías de 2017) la salud de las pensiones españolas. Una prestación que de media deja a cada contribuyente 1,74 euros por cada euro que aportaron durante su vida activa.

En un sistema español, históricamente "de reparto", también se esgrime en el estudio que el esfuerzo que hacen las administraciones del Estado será mucho mayor en el futuro. Mientras en la actualidad supone el 31% del gasto total y el 45% del desembolso de la Administración central, en 2048 coincidiendo con el retiro de la generación del 'baby boom', esta proporción será mucho mayor puesto que los jubilados pasaran de 10 a 15 millones.