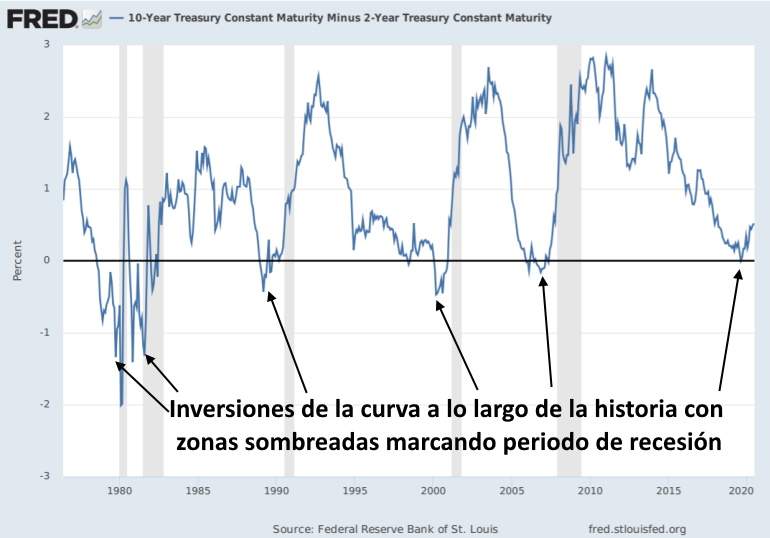

La curva de tipos o rendimientos de EEUU lleva siendo noticia desde 2018-2019, cuando comenzó a aplanarse (la prima o diferencia de interés entre los bonos a corto y largo plazo se estrechaba). Este era el preludio de que algo malo iba a pasar en la economía. Finalmente se invirtió en agosto de 2019 (el rendimiento del bono a 2 años superó al del bono a 10 años), vaticinando por octava vez la llegada de una recesión, que en esta ocasión era imposible de anticipar, al menos su desencadenante (el Covid-19), pero casualidad o no la anticipó. De este modo, la curva de tipos se ha invertido en los meses previos a la llegada de una recesión económica en ocho de las últimas nueve crisis, un indicador casi infalible. Ahora que la crisis ha llegado, la curva de tipos vuelve a coger pendiente positiva poco a poco, un movimiento habitual en medio de las recesiones y que tiene mucho que ver con las decisiones de los bancos centrales y los gobiernos, pero poco con el estado de la economía o la llegada de la recuperación económica.

Así anticipó la recesión

La diferencia entre el bono a 10 años del Tesoro de EEUU y el bono a dos cayó a territorio negativo en agosto de 2019, haciendo saltar las alarmas en los mercados. Sí, el bono a 2 años ofrecía un interés más elevado que el del 10 años, la curva de tipos se invertía en varios puntos básicos, algo poco habitual y que sucede en contadas ocasiones. De este modo, el mejor predictor de recesiones está señalando la llegada inminente de una crisis. Una vez que se invierte la curva de tipos, la recesión se produce entre 9 y 25 meses después, por lo que esta vez ha vuelto a cumplir con los plazos.

En condiciones normales, la curva de tipos tiene una pendiente positiva (como la que está adquiriendo ahora) en la que cada bono ofrece una rentabilidad superior a medida que aumenta su fecha de vencimiento. La explicación es lógica: grosso modo, no es lo mismo prestar dinero a alguien durante tres meses o un año que hacerlo con una promesa de devolución a diez o veinte años. La deuda o los bonos con vencimientos más largos suelen ofrecer un interés superior (prima a plazo), porque un mayor espacio de tiempo es sinónimo de incertidumbre.

Sin embargo, la incertidumbre y el pesimismo por el futuro de la economía pueden tensar los mercados monetarios (como ocurrió en el mercado de 'repo' en EEUU o con menor intensidad con el euríbor en Europa) y con ello los tipos a corto plazo. Los inversores tienden a buscar mayor seguridad cuando se muestran pesimistas respecto al futuro y esto lo pueden encontrar en los activos seguros a mayor plazo (que se pueden mantener en cartera hasta su vencimiento con un cupón considerable), lo que mantiene relativamente estables o la baja los rendimientos de estos bonos. La diferencia entre los intereses a corto y a largo plazo se estrecha, porque además este proceso suele coincidir cuando la política monetaria se encuentra en un ciclo restrictivo, es decir, en plena subida de los tipos a corto plazo por parte de los bancos centrales. Este proceso desemboca en una reducción de la prima a plazo.

¿Por qué coge pendiente positiva ahora?

Cuando la recesión está cerca o ya ha llegado, los bancos centrales bajan los tipos de interés a corto plazo (como han hecho en esta ocasión de forma rápida y coordinada) y la curva recupera parte de su pendiente, pero ello no evita la llegada de la crisis ni tiene que ver con la recuperación económica. Además, los gobiernos suelen verse obligados a emitir grandes cantidades de deuda para financiar el déficit fiscal, optando por la emisión de bonos a largo plazo que también ayudan darle mayor pendiente positiva a la curva: una mayor oferta, con una demanda dada, de bonos a largo plazo ejerce presión a la baja sobre sus precios y al alza sobre el interés que pagan. Ahora mismo, la diferencia entre entre el bono del Tesoro a dos años y el de 10 años es de unos 70 puntos básicos a favor de este último.

Desde DWS Investments explicaban en el 'gráfico de la semana' que "fijándose en las crisis anteriores, un aumento de la inclinación es consistente con una continuación de la recesión". Las políticas expansivas de los bancos centrales afectan a toda la curva (tanto bonos a corto como a largo), pero la intervención directa se ejecuta sobre los tipos de interés a corto plazo, que son los que manejan los bancos centrales poniendo precio a las reservas bancarias (la liquidez que las entidades aparcan en el banco central), a través de las facilidades de crédito de emergencia (préstamos de urgencia de los bancos al banco centrales) y de las principales operaciones monetarias (subastas de liquidez periódicas). Si la Fed paga a los bancos, ahora mismo, un 0,10% anual por su exceso de reservas, los tipos en los mercados monetarios se moverán cerca de ese nivel (el objetivo de la Fed está entre el 0 y 0,25%), influyendo sobre todo a los bonos del Tesoro de menor plazo, como son el de uno y dos años. Esto ha devuelto en parte la pendiente positiva a la curva de tipos a la par que mantiene abiertos los flujos en los mercados monetarios en momentos de tensión.

Aunque esta inclinación de la curva es coherente con un escenario de recesión, desde DWS creen que las políticas monetarias y fiscales podrían ayudar a anticipar la recuperación e insuflarle fuerza: "La respuesta mundial a la recesión, en forma de paquetes de ayudas gubernamentales, tiene unas dimensiones sin precedentes. Los bancos centrales también están ampliando la calidad y la cantidad de sus intervenciones en forma de tipos de interés negativos, préstamos garantizados o compras de bonos corporativos. El último recurso es el control de la curva de tipos, algo que Japón ya ha implementado y que la Reserva Federal de EEUU se está planteando. Si los bancos centrales se fijaran como objetivo controlar directamente la mayor parte de la curva de tipos, el mercado de bonos quedaría privado de su función para fijar los precios y, con ella, del mecanismo que debería permitir la asignación eficiente de unos recursos escasos a las inversiones más prometedoras".

Sin finalmente la Fed se decanta por controlar directamente la curva de tipos 'atacando' directamente a la parte larga, la curva podría volver a aplanarse y la información que proporciona este indicador dejaría de ser valiosa, puesto que mostraría una forma artificial producto de las intervenciones en el mercado de bonos por parte del banco central de EEUU. No obstante, esta herramienta, que no se usa en EEUU desde la Segunda Guerra Mundial, podría suavizar aún más las condiciones crediticias y aliviar la carga financiera de los hogares, empresas y gobiernos que tienen deudas a largo plazo o que podrían endeudarse próximamente. A su vez, esto podría ser un estímulo para el consumo y la inversión que redundaría de forma positiva en la economía.