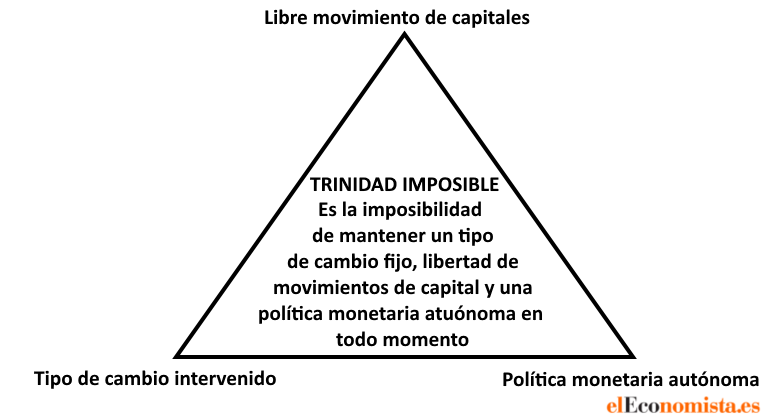

Es verdad que la crisis del coronavirus está afectando con mayor intensidad (en términos de PIB) a los países desarrollados. No obstante, el impacto está siendo global, generando una aversión al riesgo en los mercados que afecta sobre todo a los activos denominados en divisas emergentes. Cuando el miedo azota, los inversores suelen buscar refugio en el oro, el dólar o el yen a la par que huyen de activos en divisas menos estables como la lira turca o el real brasileño. Esto genera una brusca depreciación del tipo de cambio de estos países, que a su vez retroalimenta las salidas de capital, reduciendo sus reservas de divisas y dejando poco margen de actuación a su banca central. Mientras que la Fed o el BCE pueden lanzar programas de estímulos casi infinitos sin prestarle demasiada atención a lo que pase con el dólar y el euro (además no suelen sufrir grandes oscilaciones), los bancos centrales de los países emergentes suelen tener las manos atadas, puesto que unas políticas monetarias expansivas (imprimir más divisa nacional) pueden acentuar la depreciación del tipo de cambio y generar una fuga de capital en toda regla hundiendo sus reservas de divisas. Esto es lo que se conoce como la trinidad imposible: la inviabilidad de mantener un tipo de cambio fijo, libertad de movimiento de capitales y una política monetaria autónoma al mismo tiempo.

¿Cómo es la trinidad imposible?

En países o regiones en las que predomina una flotación limpia o libre de sus divisas (se aprecian y se deprecian generalmente por las fuerzas del mercado), como es el caso de la zona euro, EEUU o Reino Unido, los bancos centrales tienen total autonomía para mover los tipos de interés y lanzar programas de compra con el único objetivo de alcanzar una inflación estable y el pleno empleo (en el caso de al Fed). El tipo de cambio es algo secundario y que no vigilan directamente, además de ser relativamente estable tras décadas de inflación controlada e independencia de la banca central. En estas economías, los movimiento de capitales también muestra una elevada apertura.

Sin embargo, muchos países emergentes mantienen unos tipos de cambio 'artificiales' a través de una flotación sucia (intervención directa en el mercado de divisas) o ligándolos a los movimientos de otras monedas, que normalmente suele ser el dólar. Estas políticas buscan dar mayor seguridad y certidumbre (sobre la inflación y el tipo de cambio), en un intento por generar un clima adecuado para la inversión (tanto nacional como extranjera) y la toma de decisiones en economías vulnerables. Pero por el lado negativo, impide que la banca central pueda hacer todo lo que sea necesario, puesto que tiene la obligación de evitar que el tipo de cambio se deprecie mucho más (en este caso) o que se aprecie (como ha ocurrido durante años en China con el yuan). Si por ejemplo el Banco de México decide en estos momentos lanzar un programa de compra de activos grande necesitará crear muchos más pesos para comprar activos, lo que generaría una mayor oferta de la divisa mexicana (respecto a una demanda dada) hundiendo aún más su tipo de cambio.

Para evitar esto, el Banco de México puede optar por implementar controles de capital drásticos que impidan a los inversores vender sus pesos para comprar otras divisas. Esto permitiría al banco central mantener su objetivo con el tipo de cambio a la vez que actúa con autonomía (moviendo los tipos de interés y con programas de compra de activos), pero siempre poniendo coto a los movimientos capital, que forman parte también de esa trinidad imposible. De modo, que la única opción que queda al final, para evitar cualquier restricción, es permitir que la divisa fluctúe con total libertad, algo a lo que aún tienen miedo la mayor parte de los países emergentes. Todavía no ha quedado del todo claro que sea la mejor opción, según los teóricos.

Instituto Internacional de Finanzas: "El miedo a dejar que sus divisas floten libremente es la restricción final que mantendrá los QE en los emergentes en niveles modestos"

A pesar de todo, los países emergentes han mostrado en esta ocasión algo más de flexibilidad que en crisis anteriores. Aunque los programas de compra de bonos (para apoyar la política fiscal) están siendo como un grano de arena frente a una montaña si se comparan con los de los países desarrollados, sí es verdad que en esta ocasión lo bancos centrales emergentes han rebajado los tipos de interés de una forma agresiva, pese al desplome sin precedentes de sus divisas. Las fuerzas deflacionistas a nivel global que imperarán en el corto plazo dan algo de margen a los emergentes para tolerar una divisas más débiles, que en otros tiempos hubieran generado una inflación desbocada. Una divisa muy débil encarece las importaciones, generando grandes tensiones al alza en los precios, algo que esta vez parece más complicado por el desplome del petróleo y otros factores.

Bajadas de tipos sí... QE no tanto

"Los responsables de las políticas y los bancos centrales en los mercados emergentes parecen mostrar una tolerancia recién descubierta a tener unas divisas más débiles, hasta cierto punto. La velocidad con la que algunas monedas han caído a mínimos históricos sucesivos el mes pasado (el real brasileño, la rupia indonesia o el peso mexicano) habría supuesto en otros momentos unas expectativas de fuertes subidas en los tipos de interés (para detener la sangría). En cambio, los bancos centrales se sintieron cómodos reduciendo los tipos de interés en medio de la agitación, lo que puede suponer que el miedo a que sus divisas floten libremente puede estar desapareciendo", explican los economistas de Oxford Economics.

El choque provocado por el coronavirus ha llevado a los bancos centrales del G-4 a poner en marcha programas de compras de activos (QE por sus siglas en inglés) sin precedentes, liderados por la Reserva Federal, cuya compra de bonos del Tesoro ronda los 2,5 billones de dólares al año al ritmo actual, que supera con creces las compras combinadas en el QE1, QE2 y QE3. Sin embargo, "esto es una situación muy distinta en los mercados emergentes, donde los QE agresivos podrían provocar una mayor debilidad monetaria. Examinamos la compra de bonos soberanos por parte de los bancos centrales de los países emergentes que proporcionan datos oportunos. En comparación con los QE de las economías avanzadas, la escala de compras y, por lo tanto, la asistencia a la política fiscal es pequeña. Nuestra expectativa sigue siendo que el miedo a dejar que sus divisas floten libremente es la restricción final para el QE en los emergentes, que mantendrán estos programas en niveles modestos", explican los economistas del Instituto Internacional de Finanzas en una nota.

Estos expertos han examinado las compras de bonos soberanos para aquellos bancos centrales de los países emergentes que ofrecen datos fiables y con cierta periodicidad, generalmente de forma diaria o semanal. "El tamaño de la compra de bonos soberanos por parte de los bancos centrales de los mercados emergentes es muy inferior al del G-4, incluidos países dentro de los emergentes como Sudáfrica y Turquía, dos casos en los que sus QE han sido origen de muchos titulares. Las compras en Chile se centran en bonos corporativos, por lo que la asistencia fiscal es casi cero. El único programa QE que es de un tamaño material es el de Polonia, donde la compra de bonos soberanos está en una escala comparable a la del Reino Unido, la zona euro y Japón", sentencia estos expertos.

Las divisas emergentes están sufriendo sobremanera la aversión al riesgo derivada de la crisis del coronavirus. Por ejemplo, la lira turca ha perdido un 13,8% frente al dólar en lo que va de año. El Banco Central de Turquía presentó un desplome del 22% de las reservas de divisas en el mes de marzo (último dato disponible). Ahora mismo, el instituto monetario cuenta con 59.200 millones de dólares en reservas, una cantidad insuficiente para cubrir la deuda emitida en divisa dura por los agentes de su economía.

Siempre que el dólar gana fuerza y la crisis golpea surge la misma discusión. Dejar o no dejar flotar a las divisas emergentes. Willem Buiter, profesor de la Universidad de Columbia en Nueva York y antiguo miembro del Banco de Inglaterra, comenta en declaraciones a Reuters que, por ejemplo en Brasil, "el banco central debería abandonar las preocupaciones sobre el tipo de cambio, la inflación y los déficits, o la profunda recesión podría convertirse en una depresión... La situación es grave. Requiere que el banco central use su conjunto completo de herramientas de expansión para apoyar los estímulos fiscales que el gobierno está proporcionando ", explica Buiter. "Ellos (los banqueros centrales) deberían actuar y comprar bonos a corto y largo plazo ... y estar preparados para cubrir el déficit del gobierno este año", comentaba.

De no hacerlo, estos países pueden terminar impagando su deuda (default) pese a tener unos niveles de apalancamiento público sobre PIB mucho más pequeños que los países de la zona euro, Japón o EEUU, como le ha ocurrido recientemente a Argentina. Al final, el elevado peso de los intereses terminan generando más deuda que finalmente es insostenible.

Siempre está la otra cara de la moneda. Sergio Goldenstein, antiguo director de operaciones de mercado abierto en el Banco Central de Brasil cree que lo que propone Buiter "tendría consecuencias enormemente negativas para Brasil. Depreciaría la moneda de una manera aguda y, en última instancia, aumentaría la curva de rendimientos". Además, este experto advierte que ello generaría el riesgo de fuga de capitales. No hay una decisión sencilla, ni una verdad absoluta. La historia de los emergentes muestra que tanto dejar fluctuar su divisa como intervenirla tiene consecuencias negativas y positivas.