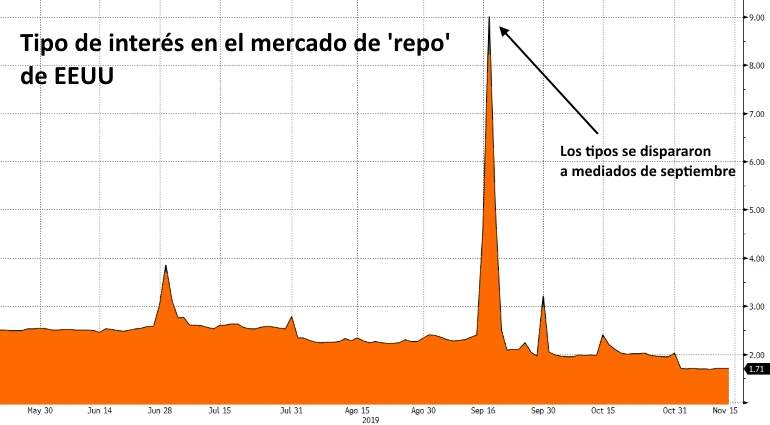

Las bolsas están en máximos históricos, la economía sigue creciendo con fuerza en EEUU y las negociaciones con China van por buen camino. Sin embargo, en Wall Street se huele el miedo a lo que pueda pasar este mes de diciembre en el mercado monetario. Las tensiones sufridas en septiembre en el mercado de 'repos' (operaciones de recompra de activos) llevaron los tipos en este mercado a alcanzar el 10%, alejando alejando el tipo efectivo del objetivo que marca la Fed. Ahora se repiten los factores que provocaron ese shock, con la diferencia de que la Fed está inyectando grandes cantidades de liquidez de forma mensual y mantiene abierta las subastas diarias de liquidez. No obstante, los inversores ven con miedo la reproducción de estas tensiones, causadas por un aumento de la demanda de liquidez, que en septiembre provocaron fuertes turbulencias en las bolsas.

El Banco Internacional de Pagos (BiS por sus siglas en inglés) ha advertido en su último boletín trimestral de los riesgos que existen en el mercado monetario de EEUU. Según advertía esta institución, el principal riesgo es que unos pocos 'jugadores' acumulan casi toda la liquidez, por lo que la reticencia de uno de ellos a prestar en el mercado puede disparar los tipos de interés, lo que a su vez se puede transmitir al precio del crédito, endureciendo las condiciones financieras.

En el mercado monetario, dentro del cual se encuentra el de 'repos', se negocian activos de corto plazo como letras del Tesoro. Los bancos también se prestan unos a otros liquidez para cumplir con los requisitos legales. Dentro de estos intercambios pueden entrar en juego las operaciones de recompra (repos) en las que un agente (un banco por ejemplo) presta a otro un activo (una letra del Tesoro por ejemplo) a cambio de liquidez con el preacuerdo de recomprar ese activo en una fecha futura (normalmente un día).

Las empresas deben pagar los impuestos trimestrales y el Tesoro emitirá miles de millones de dólares en deuda: ambas operaciones drenan liquidez

No obstante, los movimientos en este mercado en diciembre vienen siendo algo normal en los últimos años. Durante este mes las empresas pagan sus impuestos trimestrales, un dinero que fluye desde sus cuentas a la del Tesoro de EEUU, lo que drena una parte de la liquidez. Además, el propio Tesoro realiza ajustes para cubrir sus necesidades de financiación: este año se espera que emita deuda por 78.000 millones de dólares, según cálculos de Reuters. Esta emisión de deuda vuelve a engordar la cuenta del Tesoro en la Fed mientras que reduce las reservas de los bancos, que fluyen hacía esos bonos.

A todo lo anterior se une el reciente escenario de pánico en septiembre y las debilidades estructurales del sistema que han obligado a la Fed a anunciar inyecciones mensuales de liquidez (una especie de QE temporal) para mantener los tipos de interés dentro del rango objetivo.

En EEUU el 86% del exceso de reservas están en manos de solo el 1% de los bancos. Cuatro entidades tienen el 40% de todo el exceso de reservas del país, según datos del FDIC. "Cuando estos intermediarios se muestran reticentes, por la regulación (necesidades de capital), a reaccionar ante una escasez de liquidez en cualquier lado del sistema, la presión al alza sobre los tipos a corto plazo se vuelve inevitable", explicaba Benoit Coeure, miembro del Comité Ejecutivo del Banco Central Europeo.

"Semejante volatilidad es indeseable desde la perspectiva de la política monetaria. Los tipos a corto plazo son la referencia clave del precio del crédito". Si el precio de las reservas bancarias se dispara, los bancos pueden trasladar ese precio a la concesión de crédito actuando como una subida de tipos.

Los cuatro grandes bancos de EEUU son grandes proveedores de liquidez en el mercado de 'repos'. Normalmente, el tipo de las operaciones en este mercado se mueven entre el 1,5 y el 1,75%, donde la Fed ha establecido su objetivo para el tipo efectivo. Sin embargo, en septiembre este tipo se disparó hasta el 10%, causando ciertas turbulencias que también llevaron a Wall Street a corregir con fuerza. Estos hechos se llegaron a comparar con lo sucedido tras el colapso de Bear Stearns y Lehman Brothers en 2008, que obligó a la Reserva Federal de Estados Unidos a prestar al menos 75.000 millones de dólares diarios durante un tiempo.

La Fed estará alerta

El nerviosismo está presente en Wall Strteet, aunque se confía en las intervenciones de la Fed, que por ahora han devuelto el precio del dinero a su lugar. El banco central de EEUU anunció en octubre que compraría 60.000 millones de dólares al mes en letras del Tesoro a partir para mantener un nivel elevado de reservas. Jerome Powell, presidente de la Fed, y el propio organismo aseguraron de forma reiterada que esto no se trataba de un nuevo Quantitative Easing (QE) o programa de estímulos, sino de una "medida puramente técnica para mejorar la transmisión de la política monetaria". Esto se une a las subastas diarias ofreciendo liquidez a un día y a catorce días.

Estas políticas han llevado al balance de la Fed a superar los 4 billones de dólares tras haber caído a los 3,75 billones durante la reducción que se inició a finales de 2017. El banco central trata de incrementar los niveles de liquidez de forma estructural para que un aumento repentino de la demanda no cause los estragos de septiembre. Solo el tiempo dirá si la Fed está haciendo o no lo suficiente para mantener la calma en los tipos de interés.