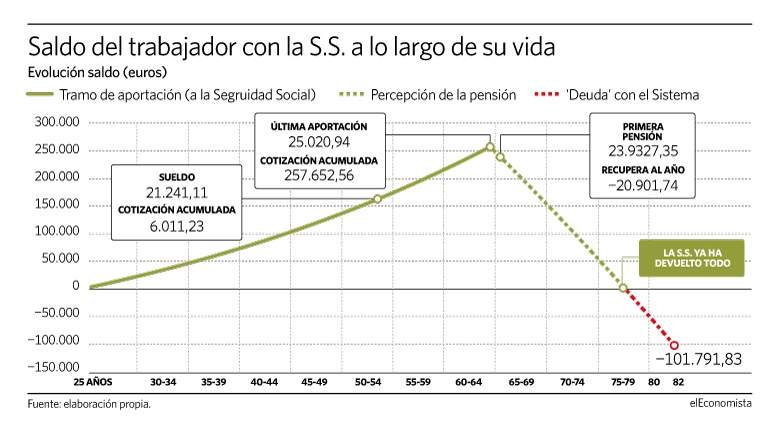

Una de las características fundamentales del sistema público de pensiones español es su elevada generosidad en comparación con el resto de países del entorno comunitario. En este sentido, el jubilado medio español recibe por parte de la Seguridad Social más dinero de pensión que la suma de todas las cotizaciones realizadas a lo largo de la vida laboral, concretamente, unos 89.600 euros al final de la jubilación. Ello, supone que cada año recibirá unos 4.480 euros sin haberlos cotizado y unos 319 euros al mes.

Si bien se trata de cifras medias aproximadas, puesto que existen diferentes niveles de pensión en función de las aportaciones realizadas, el cálculo descansa sobre la premisa de los numerosos estudios actuariales que muestran como a los 12 años de haber salido del mercado laboral y de haber cesado las cotizaciones al Sistema, el pensionista medio ya ha recibido de la Seguridad Social todo el dinero aportado y comienza a ser beneficiario neto.

Esto implica, tal y como apunta el Instituto de Actuarios Españoles que cada euro aportado por el trabajador para la pensión de jubilación, la Seguridad Social devuelve 1,28 euros, es decir, un 28% más. "La cifra seguirá en aumento si, como detecta en el Informe sobre la Seguridad Social española, la revalorización de las pensiones no se ancla, al menos durante unos años, en el límite mínimo del 0,25% fijado para el Índice de Revalorización de las Pensiones (IRP)", señalan los expertos.

En este sentido, los 4.500 euros anuales se justifican sobre un cálculo medio desde el cual, asumiendo que el beneficiario medio percibe la paga del Estado durante unos 20 años después de dejar el mercado laboral –la edad efectiva de jubilación se sitúa en los 62,7 años de media y la esperanza de vida en los 82,7 años- y teniendo en cuenta la pensión media de jubilación, que se sitúa en los 1.141 euros, es decir, 16.000 euros al año. Esto, supone que al final de la vida la Seguridad Social ha realizado un desembolso medio por pensionista de 320.000 euros. Si bien, de ese montante, el 28% es producto de la generosidad del Sistema ya que excede de las aportaciones realizadas.

Elevada generosidad

En este sentido, cabe recordar que la tasa de sustitución de la cual disfrutan los jubilados españoles es en la actualidad de las más altas de toda la Unión Europea. Según los datos del estudio Pensions at a Glance, elaborado por la OCDE, el porcentaje de ingresos en la jubilación respecto a los ingresos previos como trabajador en activo roza el 80%, siendo uno de los más elevados en comparación con las demás grandes potencia del euro. De este modo, la tasa de sustitución en países como Francia tan solo alcanza el 55% de la última renta del trabajo, mientras que en Portugal, Italia, Alemania o Reino Unido, actualmente se encuentra en el 74%, 69%, 37% y 30%, respectivamente.

Sin embargo, según las cifras que arroja el Ageing Report 2018, elaborado por la Comisión Europea, la tasa de sustitución de las pensiones, que es como se denomina a la relación entre la cuantía del último salario y la pensión inicial, caerá en España durante los próximos 12 años un 20,9%, lo que se traduce en el mayor descenso que se producirá en la eurozona en dicho periodo. Concretamente, de media, los países del euro verán reducida esta variable en un 0,9% hasta el año 2030, cuando se situará en el 44,7% de media.

En este sentido, el profesor del Centro de Estudios Financieros (CEF) Juan Fernando Robles indica que "el cálculo de la pensión como si se tratara de un sistema de capitalización arroja resultados dramáticos, pues es a los 77 años de edad, en promedio, cuando se habrían consumido las aportaciones realizadas por los pensionistas durante su época en activo". Ello explica, a juicio de Robles, que se observe un desequilibrio patrimonial importante entre las aportaciones y las prestaciones, que puede explicar, en parte, que las pensiones resultarían demasiado elevadas si el sistema con el que se calcularan fuera el de capitalización.