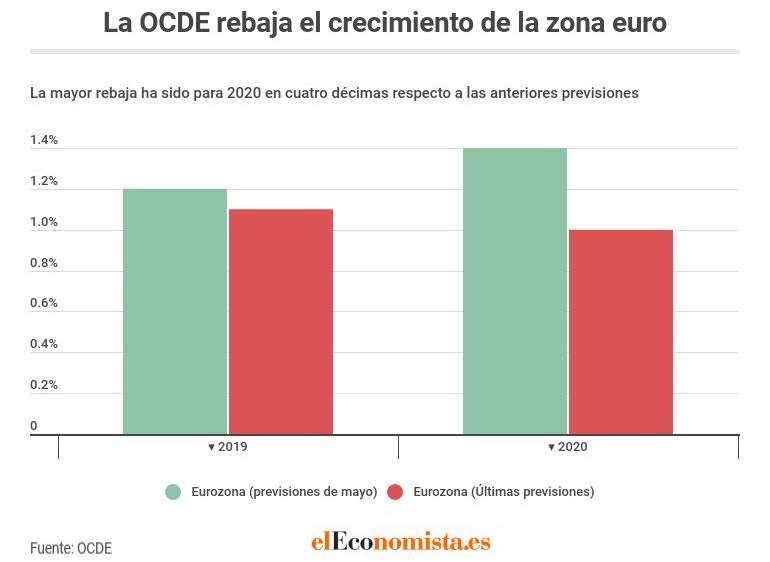

Aviso, bajo crecimiento de aquí en adelante. Con esas preocupantes palabras da comienzo el último informe de previsiones de la OCDE. El informe del organismo internacional vuelve a rebajar el crecimiento de la zona euro para 2019, pero sobre todo para 2020, lo deja entrever que la languidez de la actividad económica ha llegado para quedarse en el mejor de los casos. La Eurozona crecerá un 1,1% este año (0,1 puntos porcentuales menos que en las previsiones de mayo) y un 1% en 2020 (0,4 puntos porcentuales menos).

Un crecimiento raquítico, unas perspectivas de inflación lejos del 2% y tipos de interés negativos. La zona euro parece estar siguiendo los mismo pasos que Japón (japonización), una afirmación que no realiza la Organización para la Cooperación y el Desarrollo Económico (OCDE), pero que sí evidencia con las previsiones. Un crecimiento del 1%, una inflación que crece un 1% al año y unos tipos de interés en el 0% (en el -0,5% el de la facilidad de depósito) hablan de una economía casi estancada.

Como en anteriores versiones, el documento argumenta que "la escalada de las tensiones comerciales se está cobrando un peaje cada vez mayor en la confianza y la inversión, lo que sumado a la incertidumbre política, está pesando en el sentimiento de riesgo de los mercados financieros y poniendo en peligro las perspectivas futuras de crecimiento".

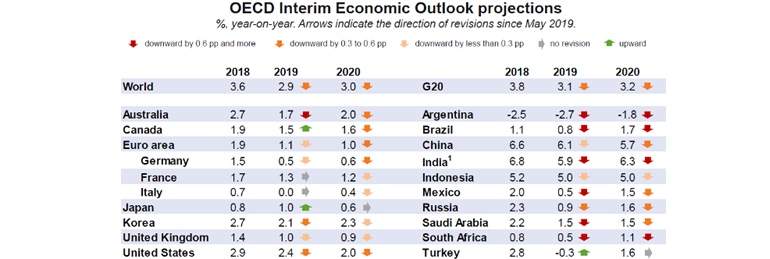

Además, la OCDE espera que el crecimiento económico en China (uno de los principales socios comerciales de la zona euro) se modere de forma gradual, "pero existe un riesgo que se está intensificando y es que la desaceleración sea más aguda y las importaciones se debiliten".

Todo lo anterior afecta a la economía mundial en su conjunto. El PIB del globo crecerá un 2,9 en 2019 y un 3% en 2020, el ritmo más lento desde la crisis financiera, "mientras que los riesgos se siguen acumulando",

Ante este lúgubre escenario, la OCDE reclama a la zona euro "el uso de la política fiscal y las reformas estructurales junto a la política monetaria porque sería más efectivo y crearía menores distorsiones que la confianza única en la política monetaria".

El uso de la política fiscal

Ante un contexto de desaceleración y una inflación permanentemente por debajo del 2%, los bancos centrales han usado casi toda su munición para incentivar la inversión e incrementar la demanda. "Las medidas implementadas o anunciadas proveerán un modesto apoyo a la demanda agregada... mientras que estos cambios estimularán los precios de unos activos que ya son altos", señala el informe.

"En el caso concreto de la zona euro y Japón, el espacio para expandir más la política monetaria es limitado, pero se podría necesitar todavía ante un crecimiento mediocre y una inflación que se mantiene por debajo del objetivo", señalan los economistas de la OCDE.

Pero un estímulo más importante sería el uso de la política fiscal en coordinación con la política monetaria. "Hay espacio en las economías avanzadas para permitir que los estabilizadores automáticos operen y para implementar estímulos discrecionales donde sea necesario".

Los tipos de interés están por debajo del crecimiento nominal del PIB de casi todos los países avanzados, "lo que ofrece una oportunidad de bajo riesgo para muchos países que tienen problemas en las infraestructuras, además serviría para fortalecer el crecimiento a largo plazo". Según los economistas de la OCDE los tipos negativos son una oportunidad, dado que los gobiernos pueden emitir deuda con coste cero o incluso con beneficio.

"En la zona euro, donde el crecimiento ha caído por debajo de su tendencia, se necesita un programa conjunto y nuevas reformas para fortalecer el crecimiento a medio y largo plazo junto a una política monetaria acomodaticia", sentencia el informe.