La desaceleración del PIB y de la inflación están poniendo en bandeja el próximo recorte de tipos del Banco Central Europeo. El área euro no despierta y la recuperación que se preveía en la segunda mitad del año ni está ni se la espera. El IPC ha retrocedido dos décimas en el mes de julio hasta situarse en el 1,1%, muy lejos del objetivo que se marca el BCE cercano al 2%. Este dato es el más bajo desde marzo de 2018, mientras que en el caso de la inflación subyacente (no pondera ni alimentos ni energía) el dato se ha situado en el 0,9%, también por debajo de lo esperado.

El BCE anunció en la reunión de este mes de julio que está listo para hacer lo que sea necesario para llevar la inflación al 2% o por encima. El dato de hoy muestra una clara tendencia a la baja de la inflación, lo que da mayores motivos al banco central para actuar con contundencia. Como señalan los expertos de Commerzbank: ha llegado el momento de abrir las compuertas.

El consenso de los expertos prevé una rebaja del tipo sobre la facilidad de depósito hasta el -0,5% y el posible anuncio de la reanudación de las compras netas de bonos en el mercado secundario. El objetivo de estas políticas es reducir el coste del crédito, incrementar la inversión y la demanda para que la inflación se acerque al objetivo del 2%.

Bert Colijn, economista senior de ING para la Eurozona, destaca que para el BCE "la cuestión no si estimular la economía más o no, sino cómo hacerlo en septiembre. La inflación publicada hoy confirma la visión dovish... Esto da mayor espacio al BCE para actuar".

En el caso de los economistas de Commerzbank, las conclusiones son más atrevidas: "Por estas razones (PIB e inflación), el BCE debería abrir las compuertas en septiembre. Esperamos un recorte de 20 puntos básicos de la tasa de depósito con la implementación del sistema de tramos. También creemos que se reanudarán las compras netas de bonos", explica Marco Wagner, economista senior del banco alemán.

El mercado IOS de futuros sobre los tipos de interés anticipan un 98% de probabilidades de que en septiembre el BCE recorte 10 puntos básicos sobre la tasa de depósitos. La herramienta utilizada por Bloomberg para predecir el precio del dinero tiene en cuenta la evolución económica de la zona euro, así como los intereses reales en el mercado referenciados a la deuda soberana.

La apuesta del mercado está clara por una bajada de los intereses por parte del BCE en septiembre. El rendimiento del bono alemán a diez años vuelve a perforar el -0,4% fijado por el banco central para la tasa de depósito.

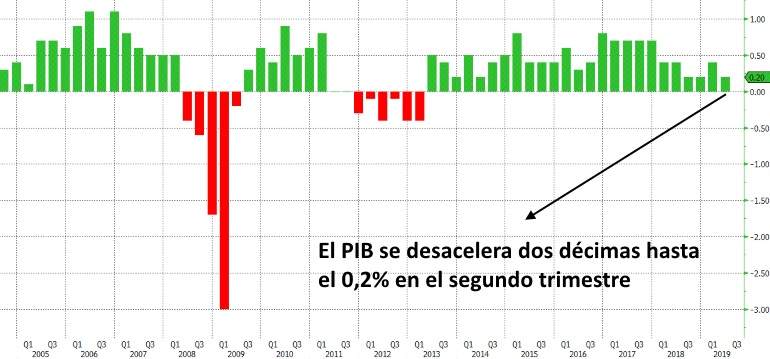

La Eurozona necesita un empujón

La debilidad de la inflación es una evidencia en la Eurozona, donde además el crecimiento económico se ha visto reducido hasta el 0,2% en el segundo trimestre -tras avanzar un 0,4% en el primer trimestre-.

El mismo ritmo de crecimiento se ha anotado la Unión Europea en su conjunto, según la primera estimación preliminar difundida hoy por la oficina de estadística comunitaria Eurostat. Los datos de crecimiento en España y Francia han decepcionado, lo que deja al conjunto del área monetaria en una compleja situación dado el permanente letargo al que parecen estar sometidas Alemania e Italia.

En el caso de España preocupa la desceleración de la inversión, que ha retrocedido en términos trimestrales y se ha desacelerado en comparación interanual. España está siendo la única economía importante del euro que está capeando el temporal manteniendo un crecimiento por encima del 2%. Sin embargo, el parón de la inversión en maquinaría y bienes de equipo no augura nada bueno de cara al futuro.

La economía creció un 1,1% interanual en los 19 países que comparten la moneda única y un 1,3% en la UE frente al segundo trimestre de 2018, mientras que entre abril y junio de este año creció un 1,2% en la eurozona y un 1,6% entre los Veintiocho frente al mismo periodo del año anterior.