La vivienda en alquiler es una de las inversiones más rentables en comparación con otros productos financieros, pudiendo llegar a cifras netas cercanas al 8%,. Eso siempre y cuando se tomen medidas preventivas para evitar imprevistos como impagos o destrozos, que llevarían la rentabilidad a valores negativos.

Uno de esos imprevistos, el de los impagos, puede dispararse como consecuencia de la crisis económica que ha traído la enfermedad del covid-19. La morosidad se ha disparado en muchos niveles y el mercado espera ya una caída "brusca" de la rentabilidad de muchas viviendas en alquiler.

"Es normal encontrar impagos de rentas de tres meses que pueden llegar fácilmente a los seis meses, lo que tira por tierra la rentabilidad neta, que bajaría cuatro puntos hasta situarse, como máximo en el 3,5% para este año", según el director de estudios de la Agencia Negociadora del Alquiler, Sergio Zurdo.

La totalidad de los estudios que abordan la rentabilidad del alquiler de viviendas lo hacen estudiando solo el porcentaje de rentabilidad bruta en todas las zonas de España, advierte Sergio Zurdo. Pero desde su punto de vista la rentabilidad bruta es una simple referencia y no representa la verdadera rentabilidad, "pues es el resultado de un cálculo entre el precio con el que saldría al mercado el inmueble y el coste que tuvo".

Por este motivo, desde la agencia se ha profundizado en el análisis de rentabilidades en el alquiler de viviendas para hallar la rentabilidad neta sujeta a distintos gastos fijos y variable, y también cuando la rentabilidad se ve alterada por impagos o desperfectos en las viviendas, como la situación excepcional que se está viviendo como consecuencia del covid-19.

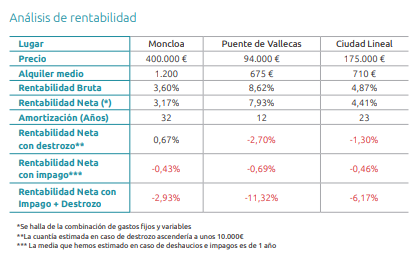

En concreto, según se desprende del Análisis de Rentabilidades de Arrendamientos de Vivienda, cuando se han tenido en cuenta los distintos gastos que tendrán que asumir los propietarios que quieren alquilar las viviendas, se observa que la rentabilidad bruta cae entre un 0,3% y un 1,5%. En el cuadro adjunto se puede observar un ejemplo práctico de cómo varía la rentabilidad del alquiler en tres distritos de la ciudad de Madrid.

Para Zurdo, "los propietarios tienen que ser conscientes de que para sacar la mayor rentabilidad a sus inmuebles tienen que ofrecer a sus futuros inquilinos un precio competitivo con el objetivo de que permanezcan en las viviendas el mayor tiempo posible, evitando costes como el de reposición del inquilino o el tiempo que la vivienda está vacía".

Entre los gastos fijos figuran el correspondiente al pago del IBI, el coste de los gastos ordinarios o extraordinarios de comunidad, el posible coste del tiempo que la vivienda haya estado sin ocupar mientras se alquilaba o el Certificado de Eficiencia Energética necesario para alquilar.

Entre los gastos variables, por contra, figuran el coste de los seguros de la vivienda en caso de tenerlos (hogar, impagos, incendios, etc.), el coste de reposición de cada inquilino, aquellos gastos por las obras de conservación que surjan durante la vigencia del contrato en la vivienda, así como cualquier impago en la renta, ciertos gastos de defensa y asesoría jurídica o cantidades abonadas a profesionales por la gestión del alquiler, además de intereses en caso de que las viviendas estuvieran sujetas a algún tipo préstamo hipotecario, por ejemplo.

En opinión del director de estudios de la Agencia Negociadora del Alquiler, "los propietarios tienen que ser conscientes de que para sacar la mayor rentabilidad a sus inmuebles tienen que ofrecer a sus futuros inquilinos un precio competitivo con el objetivo de que permanezcan en las viviendas el mayor tiempo posible, evitando costes como el de reposición del inquilino o el tiempo que la vivienda está vacía".

Asimismo, ha puesto de relieve que poner un precio competitivo permite exigir a los inquilinos mayores garantías para evitar en el futuro posibles impagos y por lo tanto mantener estable la rentabilidad.

Líneas de crédito del Gobierno

Para intentar paliar la situación provocada por el coronavirus, el Gobierno ha habilitado una línea de créditos de 1.200 millones de euros avalada por el Estado para aquellos inquilinos que no puedan afrontar el pago de la renta de la vivienda por encontrarse en dificultades financieras a causa de la actual crisis.

El Ministerio de Transportes, Movilidad y Agenda Urbana, es el Departamento que avala a través del ICO estos préstamos, de los que estimaba hace unas semanas se podrían beneficiar unos 450.000 inquilinos.

Así, las personas que vivan de alquiler en una vivienda cuya titularidad sea de un particular (el 85% de los casos) y cuya situación económica se haya visto afectada por la crisis podrán pedir uno de estos préstamos a través de su entidad financiera para pagar hasta seis meses de alquiler. Los préstamos son de un máximo de hasta 900 euros al mes durante seis meses (5.400 euros).

Los préstamos no suponen ni gastos ni intereses para quien los solicite que, además, contará con un plazo de seis meses para devolverlo. Además, el banco abonará directamente el importe del préstamo al propietario del piso que, de esta forma, se evita la incertidumbre de un eventual impago del inquilino.

El requisito para acceder a esta línea es haber sufrido un ERTE o una reducción de jornada debido a la necesidad de ejercer cuidados

Para poder acceder a uno de estos créditos, el inquilino debe acreditar que, a consecuencia de la crisis, se encuentra afectado por un expediente de regulación de empleo temporal (ERTE) o ha visto reducida su jornada por motivo de cuidados.

No obstante, mes y medio después de ponerse en marcha este plan de ayudas, la banca admite que una escasez de demanda. Con la práctica totalidad de las entidades españolas adheridas a la misma, la banca reconoce que las solicitudes para obtener estos préstamos es mínima.

El presidente de la Asociación Española de Banca (AEB), José María Roldán, aseguró el jueves que no se puede decir que se hayan firmado muchos convenios con el ICO. "No parece que haya demanda, pero igual es prematuro, porque ya lo vimos con las moratorias", apuntó.