MADRID

De media cada inversor tiene ahorrado en seguros y planes de pensiones individuales 14.901 euros. Una cantidad que, salvo que vaya en aumento, tan solo dará para un complemento mensual que, como mucho cubra la factura de la luz. Y eso, como mucho...

Las entidades financieras no se cansan de repetir que es vital que se ahorre hoy para poder complementar la pensión pública menguante que recibiremos en el futuro. Muchos pensarán que es normal que alerten de ello teniendo en cuenta que gran parte de ese ahorro que piden impulsar irá a pasar a las propias cuentas de esas entidades. Y es verdad, pero hay un dato que avala esa recomendación que potencian aún más por estas fechas las entidades financieras: la caída de la natalidad y, por ende, la de esos trabajadores del futuro, que a la larga son los que deben mantener el sistema de pensiones público, al menos tal y como lo conocemos hasta ahora. Según el Instituto Nacional de Estadística (INE), en el primer semestre del año nacieron en España 179.794 niños, lo que supuso un nuevo hito para la demografía española en las últimas décadas: por primera vez nacieron menos de mil niños al día en España, la cifra más baja en un primer semestre desde 1941, es decir, desde la posguerra. Y lo peor es que tampoco se prevé que esa baja natalidad vaya a mejorar de cara al futuro. De hecho, la ONU pronostica que en el año 2050 solo en Europa, los mayores de 80 años serán el 13% de la población, el mismo porcentaje que acapararán los menores de 14 años ante el estancamiento de la tasa de fertilidad, que seguirá por debajo del 2% muchos más años.

Con estos datos sobre la mesa no es de extrañar que cada vez sean más los españoles que empiezan a interiorizar que el sistema público de pensiones del futuro no será igual que el del pasado o el del presente. Según una reciente encuesta realizada por Abante Asesores, el 79% piensa que el sistema público de pensiones no podrá mantener su poder adquisitivo, especialmente los de 30 a 45 años, que son a su vez los primeros que van a notar en sus pensiones esa crisis de natalidad que hoy sufrimos en España. Quizá por ello cada vez son más los que se muestran partidarios de que sea el Estado el que les obligue ahorrar de cara a la jubilación -según el Global Investment Survey que elabora la gestora de fondos de inversión Legg Mason es algo que defienden el 71% de los inversores españoles-.

Al fin y al cabo, en la actualidad son aún muy pocos los españoles que ya están ahorrando pensando en la jubilación. En concreto, solo el 27% de los españoles afirma ahorrar habitualmente para la jubilación, según un estudio realizado por Aegon, frente al 39% que lo hace de media a nivel global.

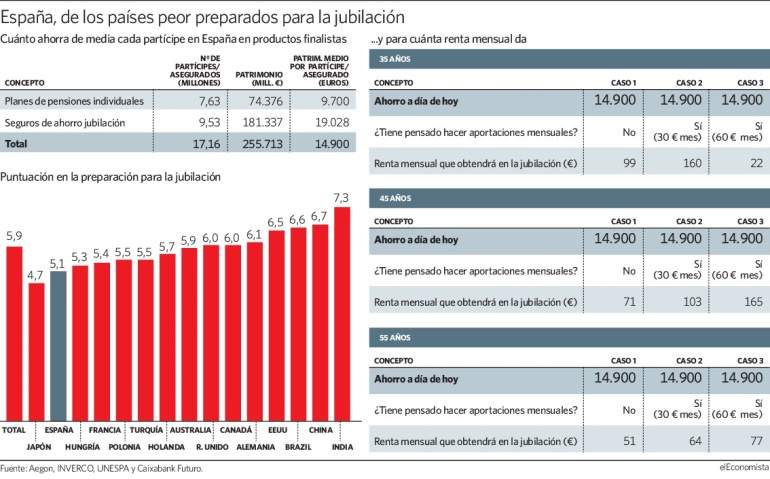

Pero lo peor es que gran parte de ese 27% que sí ahorra para la jubilación lo hace poco, a juzgar por el ahorro que hay en la actualidad en planes de pensiones y seguros de ahorro a largo plazo, los dos grandes productos que más se comercializan para atesorar ese ahorro finalista. En concreto, según los últimos datos de Inverco, cada partícipe de planes de pensiones individuales de los 7,6 millones que hay en la industria invierte de media 9.700 euros en su plan de pensiones y según las cifras de Unespa, los 9,53 millones de personas que cuentan con un seguro de ahorro jubilación tienen invertido de media 19.028 euros cada uno. De ambos datos se puede deducir que, de media, se tienen invertidos en estos productos de ahorro jubilación 14.901 euros. Y eso, ¿para qué da? Depende de la edad a la que se tenga ahorrado ese capital y, sobre todo, de la previsión de ahorro que se tenga en el futuro. Por ejemplo, según el simulador alojado en la web de CaixaBank, una persona de 35 años que tenga 14.901 euros ahorrados para su jubilación podría recibir una renta complementaria de 99 euros mensuales, aunque esa cifra podría crecer hasta los 222 euros si desde ahora empieza a engordar esa cantidad aportando 60 euros al mes a su hucha para la jubilación.

Pero esa cantidad baja a medida que sube la edad del inversor del ejemplo. Si tiene 45 años, la renta mensual que recibirá como complemento será de 71 euros si no aporta ni un euro más a su hucha para la jubilación o, lo que es lo mismo, una cifra muy similar a la factura de la luz que de media se paga en España. Y la renta mensual cae hasta los 51 euros si el inversor en cuestión tiene 55 años (ver gráfico).

No es tan negro el panorama como puede parecer

Sin embargo, aunque España está muy por detrás de la media europea en ahorro en planes de pensiones y seguros -supone apenas el 15,9% frente al 38,7%- de media europea, tiene mucho ahorro inmobiliario que puede convertirse en el momento de la jubilación en otro extra para complementar la pensión pública, tanto por la vía de la hipoteca inversa como por su conversión en una renta vitalicia- desde 2015 las plusvalías de hasta 240.000 euros que obtengan por la venta de un bien para quien tiene 65 años queda exenta si se reinvierte en una renta vitalicia-. "Hay mucha gente en España que ahorra en inmobiliario y eso supone una segunda oportunidad para complementar la pensión pública en el futuro. Lo importante es ahorrar más allá del producto financiero que se elija", afirma Víctor Alvargonzález, socio director de Nextep. De hecho, según un reciente estudio realizado por Bestinver y el IESE, el porcentaje de hogares que poseen una primera vivienda en España es del 80,4% y además un 39,9% tiene también otros inmuebles.

Además, a diferencia de lo que ha sucedido con el ahorro en planes de pensiones y seguros, que apenas ha crecido un 31% en los últimos diez años, el ahorro financiero de las familias españolas ha aumentado un 95% en el mismo periodo, con los fondos de inversión, pensados también para el ahorro a medio o largo plazo, incrementando sus activos bajo gestión un 117 por ciento, según los últimos datos publicados por el Banco de España. Y eso también es ahorro finalista ya que, como recuerda Ignacio Perea, director de inversiones de Tressis, "que seguros y pensiones solo supongan el 16% del ahorro financiero indica que solo se ahorra en estos productos por criterios fiscales". Y, de ese ahorro fiscal los que más se benefician son los inversores con rentas altas. De ahí que según Gestha, "la ventaja fiscal para las rentas mayores es casi el doble que para las rentas medias, de forma que las rentas más altas obtienen en su declaración un retorno del 45% del importe invertido en el plan de pensiones".

En todo caso, los expertos recuerdan que nunca es tarde para intentar mejorar esa renta del futuro que sirva a una persona de complemento para mantener su nivel de vida en la jubilación, sobre todo si lo que se espera es mantener salarios superiores a los 30.000 euros ya que, como explica Ignacio Perea, "más allá de la edad, quien tiene que ponerse las pilas para generar ese ahorro complementario si quiere mantener su nivel vida cuando se jubile es quien cobre más de 30.000 euros ya que es ahí cuando empieza a crecer el gap que hay entre salario y pensión de jubilación".

A este respecto, las recomendaciones de los expertos se pueden reducir a tres muy importantes. La primera es "buscar activos con los que conseguir una diversificación y productos que inviertan con un sesgo global" afirma Wolfgang Kania, Responsable de Planes de Pensiones y Fondos de Inversión de Deutsche Bank España. La segunda, es sistematizar las aportaciones para que cuenten en la psicología del inversor más como un gasto fijo, como una factura más, que como un ahorro sobrante. Y la segunda, es empezar a hacerlo cuanto antes para beneficiarse del interés compuesto. Se ve con un ejemplo que ha realizado EFPA partiendo de tres modelos: empezar a ahorrar a los 30, a los 40 y a los 50 años, con una aportación inicial de 100 euros mensuales en cada caso, incrementando la aportación 10 euros anuales. Los de 30 acumularían 186.355 euros en el momento de la jubilación, por lo que contarían con 1.000 euros al mes durante 17 años; los de 40 con 97.164 (750 euros durante 11 años), y, los que empezaran con 50 años acumularán 42.904 euros (500 euros más al mes durante los siguientes 8 años).