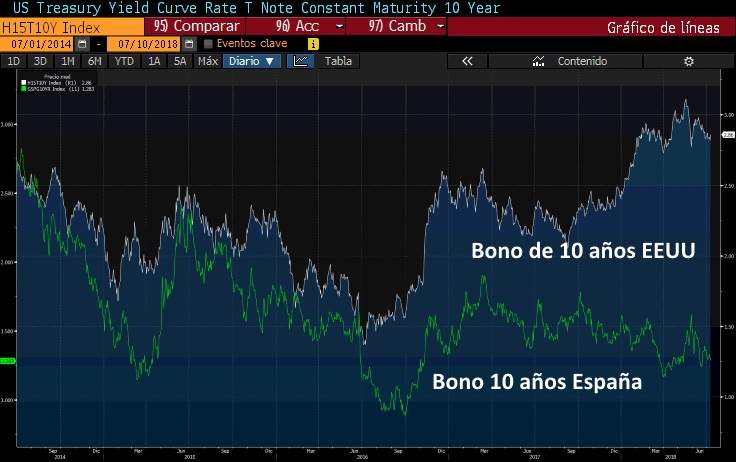

La deuda emitida por el Tesoro de EEUU se suele considerar como uno de los activos más seguros del mundo. Es la deuda de la primera potencia económica y además está emitida en dólares, divisa de reserva mundial y cuyo monopolio de creación pertenece al Tesoro del país. A pesar todo esto, el bono a diez años paga un interés del 2,85% que supera de lejos al de países como España (1,3%) o Italia (2,6%), cuya deuda está considerada como de mayor riesgo. Este 'sinsentido' tiene explicación, porque los factores que componen el interés o el precio de un bono son muchos.

Cuando se observa el interés que paga un país por emitir su deuda lo primero en lo que se piensa para justificar esa rentabilidad es el riesgo de default o impago del país. Es habitual ver como la rentabilidad de la deuda soberana de países que han estado cerca de impagar se ha disparado en el mercado secundario, incluso llegando a impedir a dicho país nuevas emisiones de deuda (mercado primario) por verse obligado a pagar unos tipos de interés prohibitivos.

Sin embargo, tal y como señala la Reserva Federal de San Francisco en un análisis sobre el interés de la deuda en los países desarrollados, "el riesgo de default probablemente no es la causa de las elevadas rentabilidades del bono de EEUU". El mercado de credit default swaps, los conocidos como CDS que funcionan de seguro contra posible impagos de países o empresas, se mantienen muy bajos y estables respecto a la deuda de EEUU, incluso mucho más bajos que los de España o la propia Alemania.

El análisis de la Fed sostiene que los elevados tipos de interés que paga EEUU en comparación con Japón, Canadá, España u otros países de la Eurozona se debe "a una combinación de una mayor inflación esperada, crecimiento real, déficit fiscales y tal vez el fin del programa de compras de activos (que si sigue activo en otros países). El crecimiento de los déficit fiscales previstos probablemente ha contribuido al incremento relativo de las rentabilidades", sentencia el análisis.

El ciclo económico expansivo que vive EEUU está más avanzado que por ejemplo el de la Eurozona. En este punto, muchos agentes, incluido el Gobierno federal del país, demandan financiación, por ejemplo en el caso de las familias para comprar viviendas que presentan unos precios superiores que al comienzo del ciclo. La economía crece, la tasa de paro es baja y la confianza es fuerte desde hace tiempo, por lo que el ahorro es más valioso en EEUU que en otras regiones y eso se remunera con unos intereses superiores.

También, uno de los factores fundamentales que señala Christopher J. Neely, vicepresidente asistente de la Fed de San Luis, son las expectativas de inflación y crecimiento económico. El crecimiento que se espera en EEUU para los próximos años es superior a la media de las economías avanzadas, lo que probablemente impulsará los tipos de interés.

Además, este crecimiento viene acompañado de unas expectativas de inflación también superiores ejercen una presión al alza sobre el interés que ofrecen los bonos: "Si los compradores de bonos esperan una mayor inflación a largo plazo y un mayor crecimiento las expectativas sobre tipos futuros serán mayores y demandarán un tipo de interés más alto en los bonos que compran hoy".

Por otro lado, la estabilidad fiscal también resulta fundamental en la composición de la rentabilidad de un bono. Mientras que muchos países europeos se han ido acercando hacia la estabilidad fiscal o incluso han logrado importantes superávits, en EEUU se espera que el desequilibrio entre ingresos y gastos se incremente en los próximos años tras la última reforma fiscal.

Según el Fondo Monetario Internacional, el déficit fiscal de EEUU superará el 5% para 2023, mientras que la media de las economías avanzadas será del 2,38%. Según la Oficina de Presupuestos del Congreso, el déficit sólo ha superado el 5% en cinco ejercicios en la historia, de los cuales cuatro han sido durante la última crisis (2009, 2010, 2011 y 2012). Estos déficits afectan a la confianza de los inversores y, sobre todo, a la oferta de bonos en el mercado. Un déficit elevado supone un aumento de los bonos en circulación, lo que en una situación normal reduciría su precio (incrementando el interés que pagan).

"Además, el Banco Central Europea, el Banco de Japón y el Banco de Inglaterra todavía mantienen de forma activa sus programas de compras de activos, mientras que la Reserva Federal dejó de adquirir nuevos activos en octubre de 2014 y ya ha comenzado a reducir su stock. Estos programa están presionando a la baja las rentabilidades a largo plazo, probablemente", explica

Sin tener datos exactos de lo que ha supuesto el fin del QE en EEUU, lo que sí han estimado los economistas de la Fed en un trabajo publicado en 2015 es que el programa de compras redujo la rentabilidad del bono a diez años en 120 puntos básicos. Ahora con la reducción del balance en marcha, una oferta de bonos del Tesoro en aumento y expectativas de inflación al alza, el bono de EEUU a 10 años ofrece un 2,85% de rentabilidad mientras que su homólogo español ofrece un 1,306%.