La rentabilidad del bono americano a 10 años subió hasta el 3,11% la semana pasada, algo que no ocurría desde 2011. Sólo en el último mes, el yield acumula de la deuda pública estadounidense un incremento de 29 puntos básicos mientras que la escalada es de 71 puntos básicos desde que arrancase el año.

Dadas las circunstancias, algunos siguen sorprendidos sobre el impacto que esta situación está teniendo sobre la renta variable estadounidense, que en el último mes ha registrado subidas del 0,5% y acumula una rentabilidad del 1,7% desde comienzos de 2018.

Tradicionalmente, un incremento en la rentabilidad del bono a 10 años suele ser sinónimo de un endurecimiento de las condiciones financieras y una posible recesión en el horizonte. Algo que a su vez también suele pasar factura a las bolsas estadounidenses.

Dicho esto, hoy en día, el GDPNow de la Fed de Atlanta indica que la economía avanza a un ritmo del 4,1% en el trimestre en curso mientras que la mayor parte de los economistas no atisban el fin del segundo ciclo económico más largo de la historia moderna por lo menos hasta 2020 o 2021.

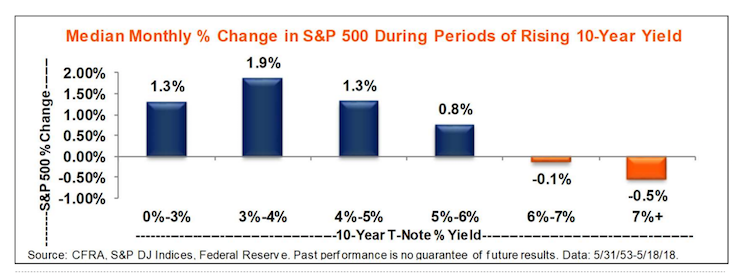

De hecho, parece que la cota psicológica del 3% para la rentabilidad del bono americano a 10 años se ha convertido en una amenaza sin fundamentos para los inversores. "La historia indica que la verdadera línea roja está más cerca del 6% que del 3%", señala Sam Stovall, estratega jefe de CFRA en un informe distribuido el lunes entre sus clientes.

Stovall se fija específicamente en el periodo comprendido entre julio de 1954, cuando el rendimiento medio del bono a 10 fue del 2,30%, y diciembre de 1957, momento en que éste alcanzó el 4%. Por aquel entonces, el S&P 500 registró un incremento mensual en su precio del 2%. "Las tasas más altas no siempre conducen a precios más bajos, al menos cuando se compara el rendimiento del bono a 10 años con el precio del S&P 500", aclara.

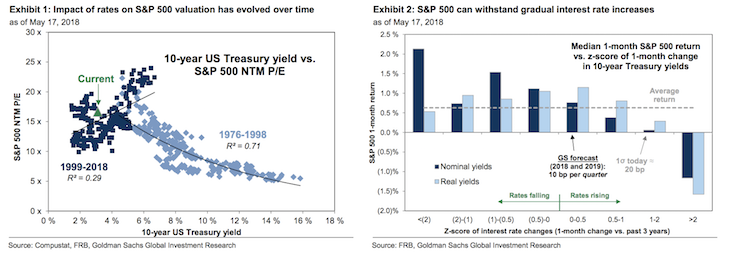

Lejos de hacer sonar las alarmas, desde Goldman Sachs estiman que la rentabilidad del bono americano a 10 años seguirá subiendo gradualmente este año hasta el 3,25% y hasta el 3,60% el año que viene sin hacer mella en las valuaciones del S&P 500. Eso sí, los analistas del banco consideran que podríamos ver un cambio significativo en las valuaciones de la bolsa americana cuando la rentabilidad del bono alcance el 4%.

David Kostin, estratega jefe de Goldman, indicó en un informe que los inversores no deberían preocuparse por el aumento de los costes de financiación y su efecto en las valoraciones de acciones cuando la rentabilidad del Treasury a 10 años ronde ese nivel. "Esperamos cambios de valoración negativos si el nivel de las tasas se acerca al 4%", recalcó aventurando también que los precios de las acciones podrían sufrir un impacto antes de alcanzar dicho nivel si los tipos de interés suben demasiado rápido.

En estos momentos, el consenso del mercado observa la rentabilidad del Treasury en el 3,16% este año y el 3,22% en 2019 mientras descuenta al menos 3 subidas de tipos este año, incluida la implementada en marzo. De acuerdo con las previsiones de los economistas de Goldman, el repunte en la inflación y la caída de la tasa de paro llevarán a la Fed a implementar 8 aumentos de tipos por trimestre durante 2018 y 2019, algo que hace indicar que podríamos ver una cuarta subida este año, probablemente en diciembre.

El banco liderado por Lloyd Blankfein mantiene su objetivo para el S&P 500 en los 2.850 puntos, lo que implica una rentabilidad del 5%, mientras que los dividendos podrían subir un 10% hasta los 54 dólares.